(六)財務戰略(★★★)

1.財務戰略的確立及其考慮因素

(1)財務戰略的概念及確立阻力。

|

類別 |

說明 | |

|

企業戰略 |

財務戰略 |

強調必須適合企業所處的發展階段并符合利益相關者的期望 |

|

非財務戰略 (經營戰略) |

強調與外部環境和企業自身能力相適應 | |

|

類別 |

說明 | |

|

確立財務戰略的阻力 |

企業的內部約束 |

包括董事會對于財務結構的看法、與投資者保持良好關系的必要性以及與整體企業目標匹配的財務戰略的必要性 |

|

政府的影響 |

政府鼓勵企業擴展業務,但也會通過法規和稅收來限制企業 | |

|

法律法規的約束 |

涉及有關企業經營、稅收、員工健康、安全及消費者等方面的法規 | |

|

經濟約束 |

經濟約束通常包括通貨膨脹、利率和匯率的影響 | |

(1)財務戰略可以分為籌資戰略和資金管理戰略。狹義的財務戰略僅指籌資戰略,包括資本結構決策、籌資來源決策和股利分配決策等。資金管理的戰略主要考慮如何建立和維持有利于創造價值的資金管理體系。

(2)當利率較低時,企業可能傾向于以下做法:①獲得更多的借款,最好為固定利率貸款,以此來提高公司的資金杠桿的作用;②舉借長期貸款而非短期貸款;③在企業的能力范圍內,還清利率較高的貸款,并以較低利率獲得新的貸款。

而當利率較高時,企業可能會傾向于以下做法:①決定減少其債務融資的金額,并替換為權益融資,比如留存收益;②擁有大量現金盈余和用于投資的流動資金的公司可能將其-部分短期投資從權益中轉出,變成附息證券;③如果預計利率近期可能有所下降,則企業可能會通過籌集短期資金和變動利率債務,而不是固定利率的長期貸款來融資。

【例題.多選題】下列各項中,屬于管理層制定財務戰略時需要了解的股東價值最大化的限制性因素有( )。

A.利率

B.匯率

C.政府的影響

D.稅收

【答案】ABCD

【解析】股東價值最大化的限制因素包括:(1)企業的內部約束;(2)政府的影響;(3)法律法規的約束;(4)經濟約束。利率和匯率屬于經濟約束;稅法屬于法律法規的約束。

(2)財務戰略的確立。

①籌資來源。

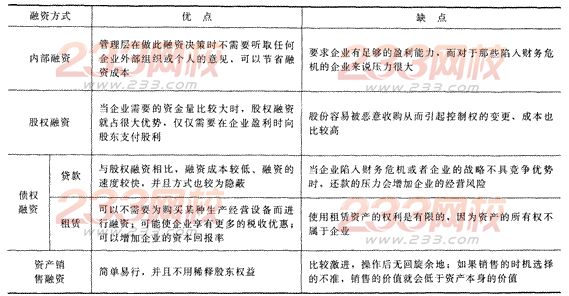

(1)內部融資是企業最普遍采用的方式。

(2)限制企業融資能力的兩個主要方面:-是企業進行債務融資面臨的困境;二是企業進行股利支付面臨的困境。

【例題·單選題】管理層在做融資決策時不需要聽取任何企業外部組織或個人意見的融資方式是( )。

A.內部融資

B.股權融資

C.資產銷售融資

D.債權融資

【答案】A

【解析】內部融資是利用企業的內部留存利潤來進行再投資,不涉及新的出資方,所以管理層在做此融資決策時不需要聽取任何企業外部組織或個人的意見。

②資本成本與最優資本結構。

|

項目 |

說明 | |

|

融資成本 |

股權融資成本 |

a.用資本資產定價模型估計權益資本成本;b.用無風險利率估計權益資本成本 |

|

長期債務資本成本 |

各種債務利息費用的加權平均數扣除稅收的效應 | |

|

加權平均資本成本 |

權益資本成本與長期債務資本成本的加權平均 | |

|

最優資本結構 的考慮因素 |

主要因素 |

資本成本、代理成本、可接受的債務目標水平、管理層的融資偏好 |

|

其他因素 |

企業的舉債能力、管理層對企業的控制能力、企業的資產結構、增長率、盈利能力以及有關的稅收成本 | |

|

難以量化的因素 |

企業未來戰略的經營風險、企業對風險的態度、企業所處行業的風險、競爭對手的資本成本與資本結構、影響利率的潛在因素 | |

【例題·單選題】下列選項中,不屬于影響最優資本結構的因素是( )。

A.資本成本

B.增長率

C.企業的資產規模

D.企業舉債能力

【答案】C

【解析】分析資本成本的最終目的是為企業作出最優的資本結構決策提供幫助,所以資本成本會影響資本結構。決定資本結構的其他考慮因素包括:企業的舉債能力、管理層對企業的控制能力、企業的資產結構、增長率、盈利能力以及有關的稅收成本。此外,還有-些比較難以量化的因素。企業資產的規模,只是企業的資產總量,不會影響資本結構,本題應選擇C選項。