一、真題考點:風險調整后收益

風險調整后收益的主要指標:夏普比率;特雷諾比率;詹森α;信息比率與跟蹤誤差。

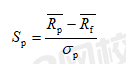

(一)夏普比率

1、夏普比率(Sp)是諾貝爾經濟學獎得主威廉·夏普于1966年根據CAPM提出的經風險調整的業績測度指標。

2、夏普比率公式:

3、夏普比率數值越大,表示單位總風險下超額收益率越高。

4、夏普比率計算過程中并未涉及業績比較基準,而是選用市場的無風險收益率,因此是對絕對收益率的風險調整分析指標。

(二)特雷諾比率

特雷諾比率(Tp)來源于CAPM理論,表示的是單位系統性風險下的超額收益率。指數值越大,承擔單位系統風險所獲得的超額收益越高。

投資組合預期報酬率 Rf=(基金的平均收益率-無風險利率)/投資組合β值

指數值越大,承擔單位系統風險所獲得的超額收益越高。

(三)詹森α

詹森a衡量的是基金組合收益中超過CAPM預測值的那一部分超額收益。

若α為正, 說明基金的績效優于市場;反之,則劣于市場。它表示基金投資組合收益率與相同系統風險水平下市場投資組合收益率的差異

詹森α的公式:α = (ri-rf)-βi(rm-rf)

即詹森α=(收益率-無風險利率)-β值×(市場組合收益率-無風險利率)

二、真題演練

以下不屬于風險調整后基金收益指標的是()。

A.信息比率

B.夏普比率

C.相對收益

D.詹森α

參考答案:C

參考解析:幾種常用的風險調整后收益指標包括:1.夏普比率;2.特雷諾比率;3.詹森α;4.信息比率與跟蹤誤差。

備考福利來啦~目前2022年基金從業新版教輔包郵免費送,庫存有限,先到先得!

基金教輔:考點提煉、圖表結合、配備考題

●品質有保障

授課老師親自編寫,潛心打造

●重點歸納整理

圖表結合、重點突出、總結記憶

●配套經典考題

精選真題、強化考點

包郵

包郵一本好書幫你

掃一掃領取

考生可添加基金從業學霸君微信【ks233wx9】,拉你進群學習。在群內,我們可以及時了解考試報名時間,互相監督學習,還可以一起討論專業內容,疑難問題解答、歷年考題回憶、備考技巧點撥等!還等什么,趕緊加入備考大隊伍吧!

插入模塊