一建項目管理1Z202000 建設工程項目施工成本管理,占分值20分,是比較重要的一章,建議跟著趙春曉老師,一起學習拿下本章知識點!【試聽趙春曉老師精講班視頻】

本文講解1Z202050 成本分析和成本考核,分值占比4分,2個單選1個多選。

| 題型 | 2021年 | 2020年 | 2019年 | 2018年 | 2017年 | 2016年 | 2015年 | 2014年 |

| 單選題 | 2 | 2 | 2 | 1 | 3 | 3 | 2 | 2 |

| 多選題 | 2 | 4 | 2 | 2 | 2 | 2 | 2 | 2 |

| 總分數 | 4 | 6 | 4 | 3 | 5 | 5 | 4 | 4 |

(雙擊圖片可查看大圖)

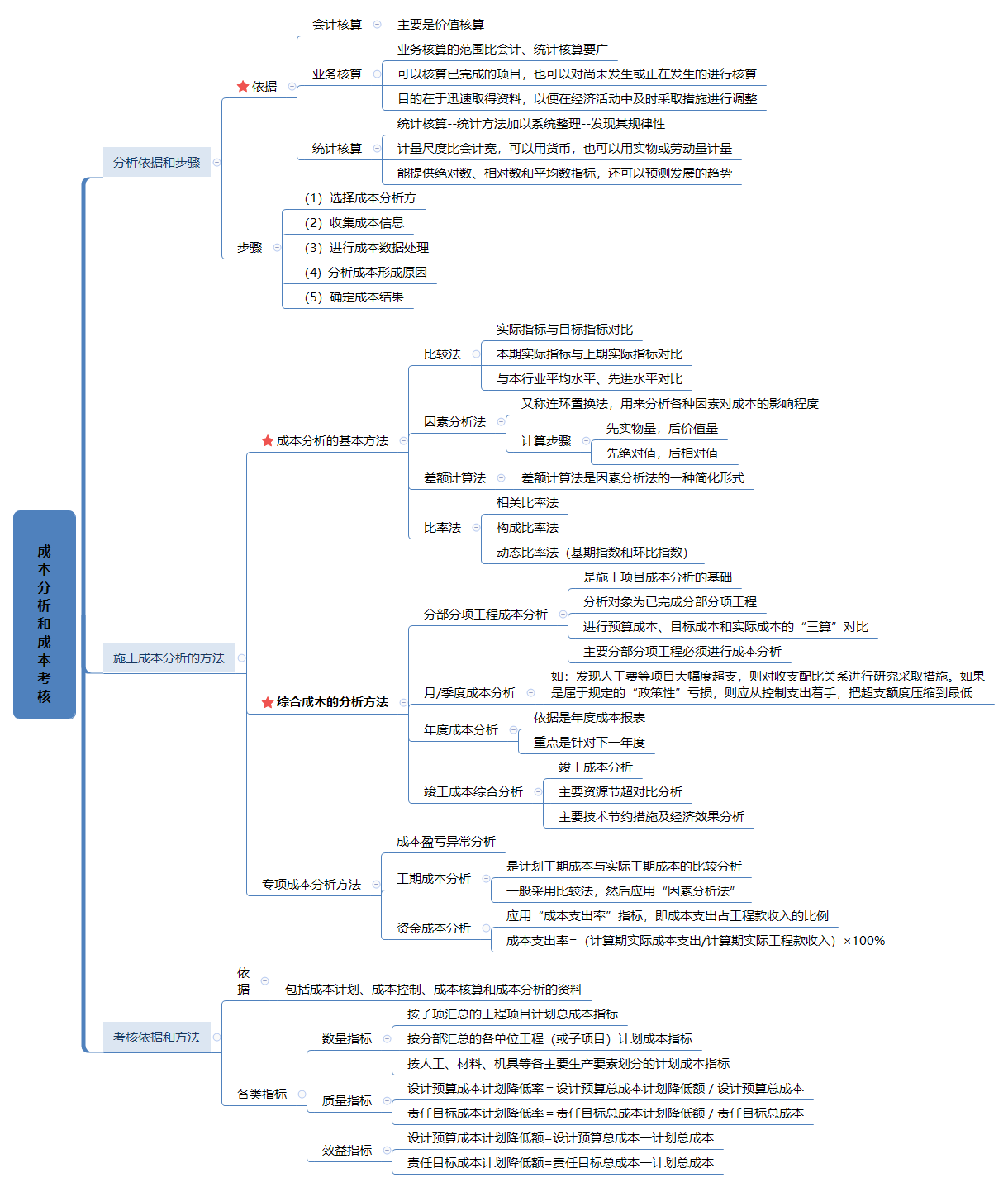

施工成本分析的主要依據是會計核算、業務核算和統計核算所提供的資料。

1.會計核算

(1)會計核算主要是價值核算。

(2)由于會計記錄具有連續性、系統性、綜合性等特點,所以它是施工成本分析的重要依據。

2.業務核算

(1)業務核算的范圍比會計、統計核算要廣。會計和統計核算一般是對已經發生的經濟活動進行核算,而業務核算不但可以核算已經完成的項目,而且可以對尚未發生或正在發生的經濟活動進行核算。

(2)業務核算的目的,在于迅速取得資料,以便在經濟活動中及時采取措施進行調整。

3.統計核算

(1)統計核算是利用會計核算資料和業務核算資料,把企業生產經營活動客觀現狀的大量數據,按統計方法加以系統整理,以發現其規律性。

(2)它的計量尺度比會計寬,可以用貨幣計算,也可以用實物或勞動量計量。

(3)它不僅能提供絕對數指標,還能提供相對數和平均數指標,可以計算當前的實際水平,還可以確定變動速度以預測發展的趨勢。

【2020-51】 下列項目成本分析所依據資料中,可以計算項目當前實際成本,并可以確定變動速度和預測成本發展趨勢的是( )。

A.統計核算

B.表格核算

C.會計核算

D.業務核算

成本分析的內容

1.時間節點成本分析。

2.工作任務分解單元成本分析。

3.組織單元成本分析。

4.單項指標成本分析。

5.綜合項目成本分析。

成本分析的步驟(重要!)

1.選擇成本分析方法;

2.收集成本信息;

3.進行成本數據處理;

4.分析成本形成原因;

5.確定成本結果。

基本方法包括比較法、因素分析法、差額計算法、比率法等。

【記憶】成本基本方法 “比因比差”

(一)比較法

1.將實際指標與目標指標對比(以此檢查目標完成情況)

2.本期實際指標與上期實際指標對比(可以看出各項技術經濟指標的變動情況,反映施工管理水平的提高程度)

3.與本行業平均水平、先進水平對比(可以反映本項目的技術和經濟管理水平與行業的平均及先進水平的差距,進而采取措施提高本項目管理水平)

(二)因素分析法

因素分析法又稱連環置換法,可用來分析各種因素對成本的影響程度。在進行分析時,假定眾多因素中的一個因素發生了變化,而其他因素則不變,然后逐個替換,分別比較其計算結果,以確定各個因素的變化對成本的影響程度。

計算步驟與原則:

先實物量,后價值量;先絕對值,后相對值;

【記憶】數量在前,價格在中,比率在后

【2016-06/2012-42】下列施工成本分析方法中,用來分析各種因素對成本影響程度的是( )。

A.相關比率法

B.連環置換法

C.比重分析法

D.動態比率法

(三)差額計算法

差額計算法是因素分析法的一種簡化形式。

差額計算法≈因素分析法

【2015-38】某項目施工成本數據如下表,根據差額計算法,成本降低率提高對成本降低額的影響程度為( )萬元。

| 項目 | 單位 | 計劃 | 實際 | 差額 |

| 成本 | 萬元 | 220 | 240 | 20 |

| 成本降低率 | % | 3 | 3.5 | 0.5 |

| 成本減低額 | 萬元 | 6.6 | 8.4 | 1.8 |

A.0.6

B.0.7

C.1.1

D.1.2

(四)比率法

1.相關比率法(如,產值工資率指標)

2.構成比率法(可以考察成本總量的構成情況及各成本項目占總成本的比重,同時也可看出預算成本、實際成本和降低成本的比例關系,從而尋求降低成本的途徑)

3.動態比率法(通常采用基期指數和環比指數兩種方法)。

(一)分部分項工程成本分析

(1)是施工項目成本分析的基礎。

(2)分析對象為已完成分部分項工程。

(3)分析的方法是:進行預算成本、目標成本和實際成本的“三算”對比,分別計算實際偏差和目標偏差。

(4)分析的資料來源是:

? 預算成本來自投標報價成本

? 目標成本來自施工預算

? 實際成本來自施工任務單的實際工程量、實耗人工和限額領料單的實耗材料。

(5)通過分部分項工程成本分析,可以了解項目成本形成的全過程,為竣工成本分析和今后的項目成本管理提供參考資料。

由于施工項目包括很多分部分項工程,無法也沒有必要對每一個分部分項工程都進行成本分析。特別是一些工程量小、成本費用少的零星工程。但是,對于那些主要分部分項工程必須進行成本分析,而且要做到從開工到竣工進行系統的成本分析。

【2021-79】關于分部分項工程成本分析的說法,正確的有( )。

A.分部分項工程成本分析的對象為已完分部分項工程

B.分部分項工程成本分析是施工項目成本分析的基礎C.必須對施工項目的所有分部分項工程進行成本分析

D.主要分部分項工程要做到從開工到竣工進行系統的成本分析

E.分部分項工程成本分析是定期的中間成本分析

(二)月(季)度成本分析(是定期的、經常性的中間成本分析)

分析通常包括以下幾個方面。

(1)通過實際成本與預算成本的對比,分析當月(季)的成本降低水平;

(2)通過實際成本與目標成本的對比,分析目標成本的落實情況。

(3)通過各成本項目的成本分析,可了解成本總量的構成比例和成本管理的薄弱環節。

【2019-41/2016-70】在進行月(季)度成本分析時,如果存在“政策性”虧損,則應( )。

A.增加收入,彌補虧損

B.降低標準,防止再超支

C.暫停生產,等待政策調整

D.控制支出,壓縮超支額

(三)年度成本分析

(1)通過年度成本的綜合分析,可以總結一年來成本管理的成績和不足,為今后的成本管理提供經驗和教訓。

(2)年度成本分析的依據是年度成本報表。

(3)年度成本分析的內容,除了月(季)度成本分析的六個方面以外,重點是針對下一年度的施工進展情況制定切實可行的成本管理措施,以保證施工項目成本目標的實現。

(四)竣工成本的綜合分析

單位工程竣工成本分析,應包括以下三方面內容:

(1)竣工成本分析;

(2)主要資源節超對比分析;

(3)主要技術節約措施及經濟效果分析。

(一)人工費分析

除了按合同規定支付勞務費以外,還可能發生一些其他人工費支出,主要有:

(1)因實物工程量增減而調整的人工和人工費;

(2)定額人工以外的計日工工資;

(3)對在進度、質量、節約、文明施工等方面作出貢獻的班組和個人進行獎勵的費用。

(二)材料費分析

1.主要材料和結構件費用的分析

主要材料和結構件費用的高低,主要受價格和消耗數量的影響。而材料價格的變動,受采購價格、運輸費用、途中損耗、供應不足等因素的影響;材料消耗數量的變動,則受操作損耗、管理損耗和返工損失等因素的影響。為了分析材料價格和消耗數量的變化對材料和結構件費用的影響程度,可按下列公式計算:

因材料價格變動對材料費的影響=(計劃單價-實際單價)×實際數量

因消耗數量變動對材料費的影響=(計劃用量-實際用量)×實際價格

2.周轉材料使用費分析

在實行周轉材料內部租賃制的情況下,項目周轉材料費的節約或超支,取定于材料周轉率和損耗率。

3.采購保管費分析

材料采購保管費屬于材料的采購成本,包括:材料采購保管人員的工資、工資附加費、勞動保護費、辦公費、差旅費,以及材料采購保管過程中發生的固定資產使用費、工具用具使用費、檢驗試驗費、材料整理及零星運費和材料物資的盤虧及毀損等。

4.材料儲備資金分析

材料的儲備資金是根據日平均用量、材料單價和儲備天數。材料儲備資金的分析,可以應用“因素分析法”。

【2017-24】下列成本項目的分析中,屬于材料費分析的是( ) 。

A.分析材料節約將對勞務分包合同的影響

B.分析材料儲備天數對材料儲備金的影響

C.分析施工機械燃料消耗量對施工成本的影響

D.分析材料檢驗試驗費占企業管理費的比重

(三)機械使用費分析

在機械設備的租用過程中,存在兩種情況:一是按產量進行承包,并按完成產量計算費用,如土方工程。項目經理部只要按實際挖掘的土方工程量結算挖土費用,而不必考慮挖土機械的完好程度和利用程度。另一種是按使用時間(臺班)計算機械費用的,如塔吊、攪拌機、砂漿機等,如果機械完好率低或在使用中調度不當,必然會影響機械的利用率,從而延長使用時間,增加使用費。

(四)管理費分析

現場管理費分析,也應通過預算(或計劃)數與實際數的比較來進行。

針對與成本有關的特定事項的分析,包括成本盈虧異常分析、工期成本分析、資金成本分析等內容。

(一)成本盈虧異常分析

檢查成本盈虧異常的原因,應從經濟核算的“三同步”(形象進度、產值統計、實際成本)入手。因為項目經濟核算的基本規律是:在完成多少產值、消耗多少資源、發生多少成本之間,有著必然的同步關系。如果違背這個規律,就會發生成本的盈虧異常。

“三同步”檢查是提高項目經濟核算水平的有效手段,不僅適用于成本盈虧異常的檢查,也可用于月度成本的檢查。“三同步”檢查可以通過以下五個方面的對比分析來實現。

(1)產值與施工任務單的實際工程量和形象進度是否同步;

(2)資源消耗與施工任務單的實耗人工、限額領料單的實耗材料、當期租用的周轉材料和施工機械是否同步;

(3)其他費用(如材料價、超高費和臺班費等)的產值統計與實際支付是否同步;

(4)預算成本與產值統計是否同步;

(5)實際成本與資源消耗是否同步。

(二)工期成本分析

(1)工期成本分析是計劃工期成本與實際工期成本的比較分析。

(2)工期成本分析一般采用比較法,即將計劃工期成本與實際工期成本進行比較,然后應用“因素分析法”分析各種因素的變動對工期成本差異的影響程度。

(三)資金成本分析

(1)資金與成本的關系是指工程收入與成本支出的關系。

(2)進行資金成本分析通常應用“成本支出率”指標,即成本支出占工程款收入的比例,計算公式如下:

成本支出率=(計算期實際成本支出/計算期實際工程款收入)×100%

通過對“成本支出率”的分析,可以看出資金收入中用于成本支出的比重。結合儲備金和結存資金的比重,分析資金使用的合理性。

【2020-43/2017-28】某項目在進行資金成本分析時,其計算期實際工程款收入為220萬元,計算期實際成本支出為119萬元,計劃工期成本為150萬元,則該項目成本支出率為( )。

A.30.69%

B.54.09%

C.68.18%

D.79.33%

成本考核是衡量成本降低的實施效果,也是對成本指標完成情況的總結和評價。

一、成本考核的依據

成本考核的依據包括成本計劃、成本控制、成本核算和成本分析的資料。

成本考核的主要依據是成本計劃確定的各類指標:

(1)成本計劃的數量指標;

(2)成本計劃的質量指標;

(3)成本計劃的效益指標。

二、成本考核的方法

公司應以項目成本降低額、項目成本降低率作為對項目管理機構成本考核的主要指標。

建議收藏本文,反復學習。看過這篇文章還不能完全理解的考生,可以加一建學霸君微信(KS233-WX5),邀請您加入一建備考學習交流群,與廣大考友一起學習進步。

還在為不知道怎么備考而發愁嗎?

還在為每天上班沒空學習而感到焦慮嗎?

還在為看到厚厚的教材不知道從何開始而苦惱嗎?

現在有一個快速通關2022年一建的機會,你準備好了嗎?

全程脫離教材的束縛,輕裝上陣,我們的目標是拿下一建證書!

溫馨提示:文章由作者233網校-chenjing獨立創作完成,未經著作權人同意禁止轉載。