一建項目管理1Z202000 建設工程項目施工成本管理,占分值20分,是比較重要的一章,建議跟著趙春曉老師,一起學習拿下本章知識點!【試聽趙春曉老師精講班視頻】

本文講解1Z202030 成本控制,分值占比4分,2個單選1個多選,其中贏得值(掙值)法為每年必考考點,需要掌握。

| 題型 | 2021年 | 2020年 | 2019年 | 2018年 | 2017年 | 2016年 | 2015年 | 2014年 |

| 單選題 | 2 | 2 | 2 | 3 | 4 | 3 | 2 | 2 |

| 多選題 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 0 |

| 總分數 | 4 | 4 | 4 | 5 | 6 | 5 | 4 | 2 |

(雙擊圖片可查看大圖)

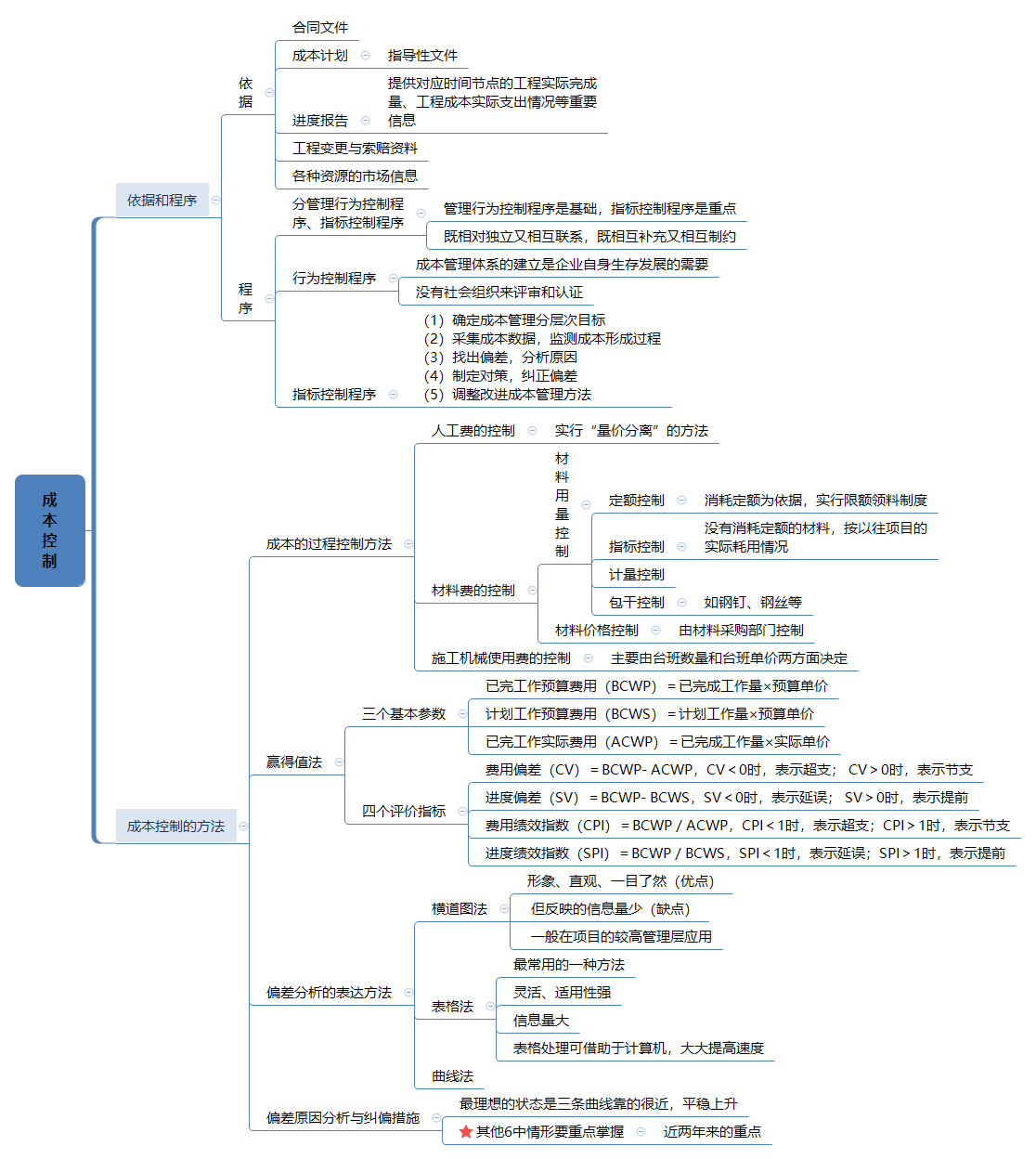

1.合同文件(預算收入和實際成本)

2.施工成本計劃(包括成本控制的目標+實現目標的措施和規劃)

3.進度報告(進度報告提供了對應時間節點的工程實際完成量,工程施工成本實際支付情況等重要信息)

4.工程變更與索賠資料

5 .各種資源的市場信息

【2017-81】施工成本控制的主要依據包括( )。

A.工程承包合同

B.施工成本計劃

C.施工圖預算

D.進度報告

E.工程變更

成本的過程控制中,有兩類控制程序,一是管理行為控制程序,二是指標控制程序。

一、管理行為控制程序

管理行為控制的目的是確保每個崗位人員在成本管理過程中的管理行為符合事先確定的程序和方法的要求。

管理行為控制程序就是為規范項目施工成本的管理行為而制定的約束和激勵機制,內容如下:

1.建立項目成本管理體系的評審組織和評審程序

2.建立項目成本管理體系運行的評審組織和評審程序

3.目標考核,定期檢查

4.制定對策,糾正偏差

二、指標控制程序

1.確定成本管理分層次目標

2.收集成本數據,監測成本形成過程

3.找出偏差,分析原因

4.制定對策,糾正偏差

5.調整改進成本管理方法

三、兩者之間的關系

1.管理行為控制程序是對成本全過程控制的基礎

2.指標控制程序則是成本進行過程控制的重點

3.兩者相互交叉相互制約用成本指標考核管理行為

【2017-39】關于建設工程項目施工成本控制的說法,正確的是( )。

A.施工成本管理體系由社會有關組織進行評審和認證

B.管理行為控制程序是進行成本過程控制的重點

C.施工成本控制可分為事先控制、過程控制和事后控制

D.管理行為控制程序和指標控制程序是相互獨立的

一、施工成本的過程控制方法(人料機+分包)

(一)人工費的控制

人工費的控制實行“量價分離”的方法,將通過勞務合同進行控制。

1.人工費的影響因素

(1)社會平均工資水平。

(2)生產消費指數。

(3)勞動力市場供需變化。

(4)政府推行的社會保障和福利政策也會影響人工單價的變動。

(5)經會審的施工圖,施工定額、施工組織設計等決定人工的消耗量。

2.控制人工費的方法

加強勞動定額管理,提高勞動生產率,降低工程耗用人工工日,是控制人工費支出的主要手段。

(1)制定先進合理的企業內部勞動定額,嚴格執行勞動定額,并將安全生產、文明施工及零星用工下達到作業隊進行控制。

(2)提高生產工人的技術水平和作業隊的組織管理水平,根據施工進度、技術要求,合理搭配各工種工人的數量,減少和避免無效勞動。

(3)加強職工的技術培訓和多種施工作業技能的培訓,不斷提高職工的業務技術水平和熟練操作程度,培養一專多能的技術工人,提高作業工效。

(4)實行彈性需求的勞務管理制度。

(二)材料費的控制

材料費控制同樣按照“量價分離”原則,控制材料用量和材料價格。

1.材料用量的控制

通過定額控制、指標控制、計量控制、包干控制等手段,具體方法如下。

(1)定額控制。以消耗定額為依據,實行限額領料制度。

1)限額領料的形式

①按分項工程實行限額領料(以施工班組為對象進行的限額領料)。

②按工程部位實行限額領料(以施工專業隊為對象進行的限額領料)。

③按單位工程實行限額領料(以項目經理部或分包單位為對象開展的限額領料)。

2)限額領料的依據

①準確的工程量。是計算限額領料量的基礎;

②現行的施工預算定額或企業內部消耗定額,是制定限額用量的標準;

③施工組織設計,是計算和調整非實體性消耗材料的基礎;

④施工過程中發包人認可的變更洽商單,它是調整限額量的依據。

3)限額領料的實施

①確定限額領料的形式。

②簽發限額領料單。

③限額領料單的應用。

④限額量的調整。

⑤限額領料的核算。

(2)指標控制。對于沒有消耗定額的材料,則實行計劃管理和按指標控制的辦法。根據以往項目的實際耗用情況,結合具體施工項目的內容和要求,制定領用材料指標。

(3)計量控制。準確做好材料物資的收發計量檢查和投料計量檢查。

(4)包干控制。對部分小型及零星材料(如鋼釘、鋼絲等)根據工程量計算出所需材料量,將其折算成費用,由作業者包干使用。

2.材料價格的控制

材料價格主要由材料采購部門控制。主要是通過掌握市場信息,應用招標和詢價等方式控制材料、設備的采購價格。

【2017-41】在施工成本的過程控制中,需進行包干控制的材料是( )。

A.鋼釘

B.水泥

C.鋼筋

D.石子

(三)施工機械使用費的控制

在選擇起重運輸機械時,首先應根據工程特點和施工條件確定采取的起重運輸機械的組合方式。在確定采用何種組合方式時,首先應滿足施工需要,其次要考慮到費用的高低和綜合經濟效益。

施工機械使用費主要由臺班數量和臺班單價兩方面決定。

(四)施工分包費用的控制

決定分包范圍的因素主要是施工項目的專業性和項目規模。對分包費用的控制,主要是:

(1)做好分包工程的詢價;

(2)訂立平等互利的分包合同;

(3)建立穩定的分包關系網絡;

(4)加強施工驗收和分包結算等。

(一)三個基本參數

1.已完工作預算費用(BCWP)=已完成工作量×預算單價

2.計劃工作預算費用(BCWS)=計劃工作量×預算單價

3.已完工作實際費用(ACWP)=已完成工作量×實際單價

(二)四個評價指標

1.費用偏差(CV)=已完工作預算費用(BCWP)- 已完工作實際費用(ACWP)

(CV<0時,表示超支; CV>0時,表示節支)

2.進度偏差(SV)=已完工作預算費用(BCWP)- 計劃工作預算費用(BCWS)

(SV<0時,表示延誤,; SV>0時,表示提前)

偏差(數值)反映的是絕對偏差

3.費用績效指數(CPI)=已完工作預算費用(BCWP)/已完工作實際費用(ACWP)

(CPI<1時,表示超支;CPI>1時,表示節支)

4.進度績效指數(SPI)=已完工作預算費用(BCWP)/計劃工作預算費用(BCWS)

(SPI<1時,表示延誤;SPI)>1時,表示提前)

指數(比例)反映的是相對偏差

四個評價指標的適用范圍

1.費用偏差、進度偏差是絕對偏差,僅適合于對同一項目作偏差分析;

2.費用績效指數、進度績效指數是相對偏差,在同一項目和不同項目比較中均可采用。

在項目的費用、進度綜合控制中引入贏得值法,可以克服過去進度、費用分開控制的缺點。

【2019-54】某分項工程月計劃完成工程量為3200m2,計劃單價為15元/m2,月底承包商實際完成工程量為2800m2,實際單價為20元/m2,則該工程當月的計劃工作預算費用(BCWS)為( )元。

A.42000

B.48000

C.56000

D.64000

常用的有橫道圖法、表格法和曲線法。

(一)橫道圖法

形象、直觀、一目了然(優) 。但反映的信息量少(缺點) ,一般在項目的較高管理層應用。

(二)表格法(最常用)

(1)靈活、適用性強。

(2)信息量大。

(3)表格處理可借助于計算機,大大提高速度。

【2020-31】某工程第三個月末時的已完工作實際費用(ACWP) 為1200萬元、已完工作預算費用(BCWP)為1000萬元、 計劃工作預算費用(BCWS)為1500萬元,根據贏得值法判斷分析應采取的措施是( )。

A.迅速增加人員投入

B.增加有效人員投入

C.抽出部分人員,增加少量骨干人員

D.用工作效率高的人員更換一批工作效率低的人員

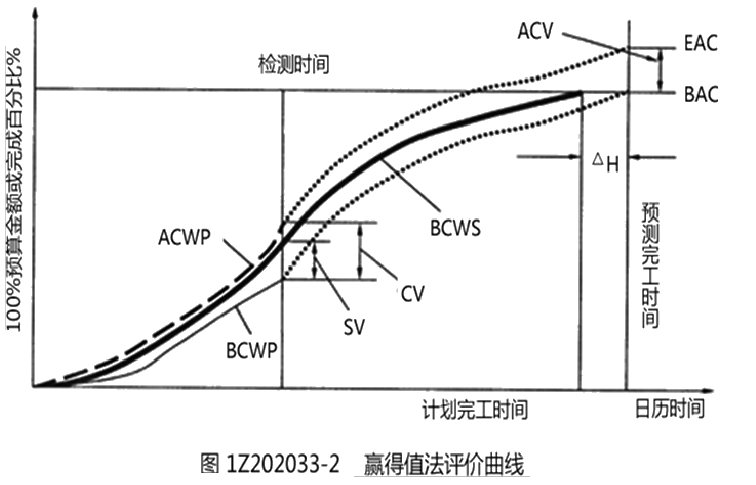

(三)曲線法

(1)三個參數可以形成三條曲線,即BCWS、BCWP、ACWP曲線。

(2)還可以根據當前的進度、費用偏差情況,對趨勢進行預測,預測項目結束時的進度、費用情況。

【2019-42/2016-22】應用曲線法進行施工成本偏差分析時,已完工作實際成本曲線與已完工作預算成本曲線的豎向距離表示項目進展的( )。

A.進度累計偏差

B.進度局部偏差

C.成本局部偏差

D.成本累計偏差

(一)偏差原因分析

(1)最理想的狀態是ACWP、BCWS、BCWP三條曲線靠得很近、平穩上升。

(2)如果三條曲線離散度不斷增加,則可能出現較大的投資偏差。

(二)糾偏措施

(1)尋找新的、效率更高的設計方案;

(2)購買部分產品,而不是采用完全由自己生產的產品;

(3)重新選擇供應商,但會產生供應風險,選擇需要時間;

(4)改變實施過程;

(5)變更工程范圍;

(6)索賠(中標靠低價,盈利靠索賠)

建議收藏本文,反復學習。看過這篇文章還不能完全理解的考生,可以加一建學霸君微信(KS233-WX5),邀請您加入一建備考學習交流群,與廣大考友一起學習進步。

還在為不知道怎么備考而發愁嗎?

還在為每天上班沒空學習而感到焦慮嗎?

還在為看到厚厚的教材不知道從何開始而苦惱嗎?

現在有一個快速通關2022年一建的機會,你準備好了嗎?

全程脫離教材的束縛,輕裝上陣,我們的目標是拿下一建證書!

溫馨提示:文章由作者233網校-chenjing獨立創作完成,未經著作權人同意禁止轉載。