二、資本資產定價模型

1.資本資產定價模型的基本表達式

投資人要求的必要收益率=無風險收益率(Rf)+風險收益率(β×(Rm-Rf))

E(Ri)=RF+βi(Rm-RF)

單項資產或特定投資組合的必要收益率受到無風險收益率、市場組合的平均收益率和β系數三個因素的影響。

P193例題5-4資本資產定價模型的應用

A股票的β系數為0.5,B股票的β系數為1.0,C股票的β系數為2,無風險利率為6%,假定同期市場上所有股票的平均收益率為10%。

要求:計算上述三種股票的投資必要收益率,并判斷當這些股票的收益率分別達到多少時,投資者才愿意投資購買。

解:依題意,Rf=6%,β1=0.5,β2=1,β3=2,Rm=10%,則:

A股票的必要收益率 =

B股票的必要收益率

C股票的必要收益率

只有當A股票的收益率達到或超過8%,B股票的收益率達到或超過10%,C股票的收益率達到或超過14%時,投資者才能愿意投資購買。否則,投資者就不會投資。

2.投資組合風險收益率的計算

投資組合風險收益率的計算公式為:

E(Rp)=βp(Rm-RF)

投資組合風險收益率也受到市場組合的平均收益率、無風險收益率和投資組合的β系數三個因素的影響。在其他因素不變的情況下,風險收益率與投資組合的β系數成正比,β系數越大,風險收益率就越大;反之就越小。

P195例[5-5]投資組合風險收益率的計算

某企業目前持有由A、B、C三種股票構成的證券組合,每只股票的β系數分別是0.5,1.0和1.2,它們在證券組合總所占的比重分別為10%,30%和60%,據此計算的證券組合的β系數為1.07,當前股票的市場收益率為10%,無風險收益率為6%。

要求計算公司證券組合的風險收益率。

解:依題意, ,則:

證券組合的風險收益率

=1.07×(10%-6%)

=4.28%

P195 [例5-6]投資比重的改變對投資組合風險收益率的影響

仍按照例5-5的資料,該公司為降低風險,售出部分C股票,買進部分A股票,使A、B、C三種股票在證券組合中所占的比重變為60%,30%,10%,其他條件不變。

要求:

(1)計算新證券組合的β系數;

(2)計算新證券組合的風險收益率,并與原組合進行比較。

解:

(1)依題意,則:

新證券組合的

(2)依題意,

則:新證券組合的風險收益率

=0.72×(10%-6%)

=2.88%

因為新證券組合的風險收益率為2.88%,小于原組合的4.28%,說明系統風險被降低了。

從本例可以看出,改變投資比重,可以影響投資組合的β系數,進而改變其風險收益率。通過減少系統風險大的資產比重,提高系統風險小的資產比重,能達到降低投資組合總體風險水平的目的。

3.投資組合β系數的推算

[例5-7]投資組合β系數的計算--方法2

某投資組合的風險收益率為8%,市場組合的平均收益率為10%,無風險收益率為6%。

要求計算投資組合的β系數,并評價其風險的大小。

解:依題意, ,則投資組合的

4.建立資本資產定價模型所依據的假設條件(了解)

(1)在市場中存在許多投資者;

(2)所有投資者都計劃只在一個周期內持有資產;

(3)投資者只能交易公開交易的金融工具(如股票、債券等),并假定投資者可以不受限制地以固定的無風險利率借貸;

(4)市場環境不存在摩擦;

(5)所有的投資者都是理性的,并且都能獲得完整的信息;

(6)所有的投資者都以相同的觀點和分析方法來對待各種投資工具,他們對所交易的金融工具未來的收益現金流的概率分布、預期值和方差等都有相同的估計。

資本資產定價模型是建立在市場存在完善性和環境沒有摩擦的基礎之上的。

本章小結

1.協方差=ρ×σ1×σ2

2.組合的方差、標準差

3.資本資產定價模型

4.注意一些結論

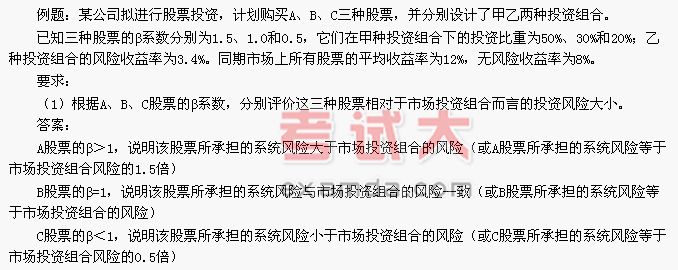

(2)按照資本資產定價模型計算A股票的必要收益率。

答案:A股票的必要收益率=8%+1.5×(12%-8%)=14%

(3)計算甲種投資組合的β系數和風險收益率。

答案:甲種投資組合的β系數=1.5×50%+1.0×30%+0.5×20%=1.15

甲種投資組合的風險收益率=1.15×(12%-8%)=4.6%

(4)計算乙種投資組合的β系數和必要收益率。

答案:乙種投資組合的β系數=3.4%/(12%-8%)=0.85

乙種投資組合的必要收益率=8%+3.4%=11.4%

(5)比較甲乙兩種投資組合的β系數,評價它們的投資風險大小。(2005年)

答案:甲種投資組合的β系數(1.15)大于乙種投資組合的β系數(0.85),說明甲投資組合的系統風險大于乙投資組合的系統

06年會計中級職稱考試財務管理課堂筆記十三

相關閱讀

-

巧記中級《財務管理》基本的財務比率

-

會計資格中級考試財務管理精講課程八

-

會計資格中級考試財務管理精講課程七

-

會計資格中級考試財務管理精講課程六

-

會計資格中級考試財務管理精講課程五

-

會計資格中級考試財務管理精講課程四

-

會計資格中級考試財務管理精講課程三

-

會計資格中級考試財務管理精講課程二

-

會計資格中級考試財務管理精講課程一

-

06中級職稱考試財務管理課堂筆記十二

-

06中級職稱考試財務管理課堂筆記十一

-

06中級職稱考試財務管理課堂筆記十

最近直播往期直播

-

免費2021年中級會計《財務管理》模考大賽解題直播(免費)

儲成兵8月24日19:30

193人已預約

立即預約 -

免費2021年中級會計《中級會計實務》模考大賽解題直播(免費)

莊欣8月23日19:30

290人已預約

立即預約

下載APP看直播

學習資料

社區答疑

熱點專題

更多

下載233網校APP

- 報考咨詢 專業師資

- 課程學習 資料下載

- 免費題庫 考前點題