第三章 企業(yè)籌資方式

[基本要求]

(一)掌握籌資的分類;掌握籌資的渠道與方式;

(二)掌握企業(yè)資金需要量預(yù)測(cè)的銷售額比率法、直線回歸法和高低點(diǎn)法;

(三)掌握吸收直接投資的含義和優(yōu)缺點(diǎn);

(四)掌握普通股的含義、特征與分類、普通股的價(jià)值與價(jià)格,普通股的權(quán)利,普通股籌資的優(yōu)缺點(diǎn);

(五)掌握優(yōu)先股的性質(zhì)、動(dòng)機(jī)與分類、優(yōu)先股的權(quán)利和優(yōu)缺點(diǎn);

(六)掌握認(rèn)股權(quán)證的含義、特征、種類、要素、價(jià)值與作用;

(七)掌握銀行借款的種類、與借款有關(guān)的信用條件、借款利息的支付方式和銀行借款籌資的優(yōu)缺點(diǎn);

(八)掌握債券的含義與特征、債券的基本要素、債券的種類、債券的發(fā)行與償還、債券籌資的優(yōu)缺點(diǎn);掌握可轉(zhuǎn)換債券的性質(zhì)、基本要素和優(yōu)缺點(diǎn);

(九)掌握融資租賃的含義、融資租賃與經(jīng)營(yíng)租賃的區(qū)別、融資租賃的形式與程序、融資租賃租金的計(jì)算;

(十)掌握商業(yè)信用的形式、商業(yè)信用條件、現(xiàn)金折扣成本的計(jì)算、利用商業(yè)信用籌資的優(yōu)缺點(diǎn);

(十一)掌握杠桿收購的含義、利用杠桿收購籌資的特點(diǎn);

(十二)熟悉籌資的含義與動(dòng)機(jī);

(十三)熟悉吸收直接投資的種類與出資方式;

(十四)熟悉銀行借款的程序;

(十五)熟悉普通股的發(fā)行與上市要求;

(十六)了解籌資的基本原則;

(十七)了解企業(yè)資金需要量預(yù)測(cè)的定性預(yù)測(cè)法。

[考試內(nèi)容]

第一節(jié) 企業(yè)籌資概述

一、企業(yè)籌資的含義與動(dòng)機(jī)

企業(yè)籌資是指企業(yè)根據(jù)生產(chǎn)經(jīng)營(yíng)等活動(dòng)對(duì)資金的需要,通過一定的渠道,采取適當(dāng)?shù)姆绞剑@取所需資金的一種行為。

企業(yè)籌資的動(dòng)機(jī)可分為四類:設(shè)立籌資、擴(kuò)張籌資、償債籌資和混合籌資。

二、籌資的分類

1.按照資金的來源渠道不同,分為權(quán)益籌資和負(fù)債籌資。

2.按照是否通過金融機(jī)構(gòu),分為直接籌資和間接籌資。

3.按照資金的取得方式不同,分為內(nèi)源籌資和外源籌資。

4.按照籌資的結(jié)果是否在資產(chǎn)負(fù)債表上得以反映,分為表內(nèi)籌資和表外籌資。

5.按照所籌資金使用期限的長(zhǎng)短,分為短期資金籌集與長(zhǎng)期資金籌集。

三、籌資渠道與籌資方式

籌資渠道是指客觀存在的籌措資金的來源方向與通道。我國(guó)企業(yè)目前的籌資渠道主要包括:

(1)銀行信貸資金;

(2)非銀行金融機(jī)構(gòu)資金;

(3)其他企業(yè)資金;

(4)居民個(gè)人資金;

(5)國(guó)家財(cái)政資金;

(6)企業(yè)自留資金。

籌資方式是指可供企業(yè)在籌措資金時(shí)選用的具體籌資形式,主要包括:吸收直接投資、發(fā)行股票、向銀行借款、利用商業(yè)信用、發(fā)行公司債券、融資租賃、利用留存收益和杠桿收購等。

四、籌資原則

企業(yè)籌資必須遵循"規(guī)模適當(dāng)、籌措及時(shí)、來源合理和方式經(jīng)濟(jì)"等基本原則。

五、企業(yè)資金需要量預(yù)測(cè)

企業(yè)資金需要量的預(yù)測(cè)可以采用定性預(yù)測(cè)法、比率預(yù)測(cè)法和資金習(xí)性預(yù)測(cè)法。

(一)定性預(yù)測(cè)法

定性預(yù)測(cè)法是指利用直觀的資料,依靠個(gè)人的經(jīng)驗(yàn)和主觀分析、判斷能力,對(duì)未來資金需要量作出預(yù)測(cè)。

(二)比率預(yù)測(cè)法

比率預(yù)測(cè)法是依據(jù)有關(guān)財(cái)務(wù)比率與資金需要量之間的關(guān)系預(yù)測(cè)資金需要量的方法。常用的比率預(yù)測(cè)法是銷售額比率法,其計(jì)算公式為:

式中:A為隨銷售變化的資產(chǎn)(變動(dòng)資產(chǎn));B為隨銷售變化的負(fù)債(變動(dòng)負(fù)債);S1為基期銷售額;S2為預(yù)測(cè)期銷售額;ΔS為銷售的變動(dòng)額;P為銷售凈利率;E為收益留存比率;

(三)資金習(xí)性預(yù)測(cè)法

資金習(xí)性預(yù)測(cè)法是根據(jù)資金習(xí)性預(yù)測(cè)未來資金需要量的一種方法。所謂資金習(xí)性,是指資金變動(dòng)與產(chǎn)銷量變動(dòng)之間的依存關(guān)系。按照資金習(xí)性可將資金分為不變資金、變動(dòng)資金和半變動(dòng)資金。

資金習(xí)性預(yù)測(cè)法有兩種形式:一種是根據(jù)資金占用總額同產(chǎn)銷量的關(guān)系來預(yù)測(cè)資金需要量;另一種是采用先分項(xiàng)后匯總的方式預(yù)測(cè)資金需要量。

設(shè)產(chǎn)銷量為自變量x,資金占用量為因變量y,它們之間的關(guān)系可用下式表示:

y=a+bx

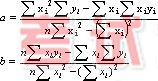

式中:a為不變資金,b為單位產(chǎn)銷量所需變動(dòng)資金,其數(shù)值可采用高低點(diǎn)法或回歸直線法求得。

高低點(diǎn)法的計(jì)算公式為:

a=最高收入期資金占用量-b×最高銷售收入

或:a =最低收入期資金占用量-b×最低銷售收入

回歸直線法的計(jì)算公式為:

或:

式中,yi為第i期的資金占用量;xi為第i期的產(chǎn)銷量。

第二節(jié) 權(quán)益資金的籌集

一、吸收直接投資

(一)吸收直接投資的含義與種類

吸收直接投資是指企業(yè)按照"共同投資、共同經(jīng)營(yíng)、共擔(dān)風(fēng)險(xiǎn)、共享利潤(rùn)"的原則直接吸收國(guó)家、法人、個(gè)人投入資金的一種籌資方式。

吸收直接投資的種類包括:吸收國(guó)家投資、吸收法人投資和吸收個(gè)人投資。

(二)吸收直接投資中的出資方式

吸收直接投資中的出資方式主要包括:以現(xiàn)金出資、以實(shí)物出資、以工業(yè)產(chǎn)權(quán)出資和以土地使用權(quán)出資等。

(三)吸收直接投資的優(yōu)缺點(diǎn)

優(yōu)點(diǎn):有利于增強(qiáng)企業(yè)信譽(yù);有利于盡快形成生產(chǎn)能力;有利于降低財(cái)務(wù)風(fēng)險(xiǎn)。

缺點(diǎn):資金成本較高;容易分散企業(yè)控制權(quán)。

二、發(fā)行普通股

(一)股票的含義、特征與分類

1.股票的含義與特征

股票是股份有限公司發(fā)行的用以證明投資者的股東身份和權(quán)益并據(jù)以獲得股利的一種可轉(zhuǎn)讓的書面憑證。股票作為一種籌資工具,具有法定性、收益性、風(fēng)險(xiǎn)性、參與性、無限期性、可轉(zhuǎn)讓性和價(jià)格波動(dòng)性等特點(diǎn)。

2.股票的分類

按股東權(quán)利和義務(wù)的不同,可將股票分為普通股票和優(yōu)先股票;按股票票面是否記名,可將股票分為記名股票和無記名股票;按股票票面有無金額,可將股票分為有面值股票和無面值股票;按股票發(fā)行時(shí)間的先后,可將股票分為始發(fā)股和新發(fā)股;按發(fā)行對(duì)象和上市地區(qū),可將股票分為A股、B股、H股和N股等。

(二)股票價(jià)值、股票價(jià)格與股價(jià)指數(shù)

1.股票價(jià)值

股票的價(jià)值有票面價(jià)值、賬面價(jià)值、清算價(jià)值和市場(chǎng)價(jià)值。

2.股票價(jià)格

股票價(jià)格有廣義和狹義之分。狹義的股票價(jià)格就是股票交易價(jià)格。廣義的股票價(jià)格則包括股票的發(fā)行價(jià)格和交易價(jià)格兩種形式。股票交易價(jià)格具有事先的不確定性和市場(chǎng)性特點(diǎn)。

3.股價(jià)指數(shù)

股價(jià)指數(shù)是指金融機(jī)構(gòu)通過對(duì)股票市場(chǎng)上一些有代表性的公司發(fā)行的股票價(jià)格進(jìn)行平均計(jì)算和報(bào)考對(duì)比后得出的數(shù)值。他是用以表示多種股票平均價(jià)格水平及其變動(dòng)并衡量股市行情的指標(biāo)。股價(jià)指數(shù)的計(jì)算方法有簡(jiǎn)單算術(shù)平均法、綜合平均法、幾何平均法和加權(quán)綜合法等。

(三)普通股股東的權(quán)利

普通股股東的權(quán)利包括:

(1)公司管理權(quán),包括投票權(quán)、查賬權(quán)和阻止越權(quán)經(jīng)營(yíng)的權(quán)利;

(2)分享盈余權(quán);

(3)出讓股份權(quán);

(4)優(yōu)先認(rèn)股權(quán);

(5)剩余財(cái)產(chǎn)要求權(quán)。

(四)股票發(fā)行

1.股票發(fā)行條件

股票發(fā)行分為新設(shè)發(fā)行、改組發(fā)行和增資發(fā)行等形式。股份公司發(fā)行股票必須符合《證券法》和《股票發(fā)行與交易管理暫行條例》等規(guī)定的發(fā)行條件。

2.股票發(fā)行程序

股票發(fā)行的基本程序如下:作出新股發(fā)行決議;做好新股發(fā)行準(zhǔn)備;提出發(fā)行股票申請(qǐng);提交有關(guān)機(jī)構(gòu)審核;簽署股票承銷協(xié)議;公布招股說明書;按規(guī)定程序招股;認(rèn)股人繳納股款;向認(rèn)股人交割股票等。

3.股票發(fā)行價(jià)格

股票的發(fā)行價(jià)格有等價(jià)、時(shí)價(jià)和中間價(jià)。我國(guó)《公司法》規(guī)定,公司發(fā)行股票不準(zhǔn)折價(jià)發(fā)行。發(fā)行價(jià)格的確定方法主要有市盈率法、凈資產(chǎn)倍率法、競(jìng)價(jià)確定法和現(xiàn)金流量折現(xiàn)法等。

(五)股票上市

股票上市指股份有限公司公開發(fā)行的股票經(jīng)批準(zhǔn)在證券交易所進(jìn)行掛牌交易。

公司股票上市的好處主要有:

(1)有助于改善財(cái)務(wù)狀況;

(2)便于利用股票收購其他公司;

(3)利用股票市場(chǎng)客觀評(píng)價(jià)企業(yè);

(4)利用股票可激勵(lì)職員;

(5)提高公司知名度,吸引更多顧客。

公司股票上市的不利影響主要有:

(1)使公司失去隱私權(quán);

(2)限制經(jīng)理人員操作的自由度;

(3)公開上市需要很高的費(fèi)用。

(六)普通股籌資的優(yōu)缺點(diǎn)

優(yōu)點(diǎn):

(1)沒有固定利息負(fù)擔(dān);

(2)沒有固定到期日,也不用償還;

(3)籌資風(fēng)險(xiǎn)小;

(4)能提高公司的信譽(yù);

(5)籌資限制少。

缺點(diǎn):

(1)資金成本較高;

(2)容易分散控制權(quán)。

三、發(fā)行優(yōu)先股

(一)優(yōu)先股的性質(zhì)

優(yōu)先股是一種特別股票,它雖然屬于自有資金但卻兼有債券的某些性質(zhì)。

(二)發(fā)行優(yōu)先股的動(dòng)機(jī)

企業(yè)發(fā)行優(yōu)先股的動(dòng)機(jī)包括:防止股權(quán)分散化;調(diào)劑現(xiàn)金余缺;改善資本結(jié)構(gòu);維持舉債能力。

(三)優(yōu)先股的種類

按不同標(biāo)準(zhǔn),可對(duì)優(yōu)先股作不同分類。

1.按股利能否累積,可分為累積優(yōu)先股和非累積優(yōu)先股

累積優(yōu)先股是指在任何營(yíng)業(yè)年度內(nèi)未支付的股利可累積起來,由以后營(yíng)業(yè)年度的盈利-

起支付的優(yōu)先股股票。一般而言,一個(gè)公司只有把所欠的優(yōu)先股股利全部支付以后,才能支付普通股股利。

非累積優(yōu)先股是僅按當(dāng)年利潤(rùn)分取股利。如果本年度的盈利不足以支付全部?jī)?yōu)先股股利,對(duì)所積欠的部分,公司不予累積計(jì)算,優(yōu)先股股東也不能要求公司在以后年度中予以補(bǔ)發(fā)。

2.按是否可轉(zhuǎn)換為普通股股票,可分位可轉(zhuǎn)換優(yōu)先股與不可轉(zhuǎn)換優(yōu)先股

可轉(zhuǎn)換優(yōu)先股是股東可在一定時(shí)期內(nèi)按一定比例把優(yōu)先股轉(zhuǎn)換成普通股的股票。轉(zhuǎn)換的比例是事先確

定的,其數(shù)值大小取決于優(yōu)先股與普通股的現(xiàn)行價(jià)格。

不可轉(zhuǎn)換優(yōu)先股是指不能轉(zhuǎn)換成普通股的股票。不可轉(zhuǎn)換優(yōu)先股只能獲得固定股利報(bào)酬,而不能獲得

轉(zhuǎn)換收益。

3.按能否參與剩余利潤(rùn)分配,可分為參與優(yōu)先股和非參與優(yōu)先股

參與優(yōu)先股是指不僅能取得固定股利,還有權(quán)與普通股一同參與利潤(rùn)分配的股票。根據(jù)參與利潤(rùn)分配

的方式不同,又可分為全部參與分配的優(yōu)先股和部分參與分配的優(yōu)先股。前者表現(xiàn)為優(yōu)先股股東有權(quán)與普通股股東共同等額分享本期剩余利潤(rùn),后者則表現(xiàn)為優(yōu)先股股東有權(quán)按規(guī)定額度與普通股股東共同參與利潤(rùn)分配,超過規(guī)定額度部分的利潤(rùn),歸普通股股東所有。

非參與優(yōu)先股是指不能參與剩余利潤(rùn)分配,只能取得固定股利的優(yōu)先股。

4.按是否有贖回優(yōu)先股票的權(quán)利,可分為可贖回優(yōu)先股和不可贖回優(yōu)先股

可贖回優(yōu)先股又稱為可收回優(yōu)先股,是指股份公司可以按一定價(jià)格收回的優(yōu)先股票。在發(fā)行這種股票時(shí),一般都附有收回條款,并規(guī)定了贖回該股票的價(jià)格。此價(jià)格一般略高于股票的面值。至于是否收回,在什么時(shí)候收回,則由發(fā)行股票的公司來決定。

不可贖回優(yōu)先股是指不能收回的優(yōu)先股股票。因?yàn)閮?yōu)先股都有固定股利,所以,不可贖回優(yōu)先股一經(jīng)發(fā)行,便會(huì)成為一項(xiàng)永久性的財(cái)務(wù)負(fù)擔(dān)。因此,在實(shí)際工作中,大多數(shù)優(yōu)先股均是可贖回優(yōu)先股。

(四)優(yōu)先股的權(quán)利

優(yōu)先股股東的權(quán)利包括:優(yōu)先分配股利權(quán);優(yōu)先分配剩余財(cái)產(chǎn)權(quán);部分管理權(quán)。

(五)優(yōu)先股籌資的優(yōu)缺點(diǎn)

優(yōu)點(diǎn):沒有固定到日期,不用償還本金;股利支付既固定,又有一定彈性;有利于提高公司信譽(yù)。

缺點(diǎn):籌資成本高;籌資限制多;財(cái)務(wù)負(fù)擔(dān)重。