知識(shí)點(diǎn)預(yù)習(xí)十七:每股收益分析法

所謂每股收益無(wú)差別點(diǎn),是指不同籌資方式下每股收益都相等時(shí)的息稅前利潤(rùn)或業(yè)務(wù)量水平。

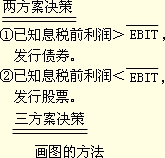

當(dāng)預(yù)期息稅前利潤(rùn)或業(yè)務(wù)量水平大于每股收益無(wú)差別點(diǎn)時(shí),應(yīng)當(dāng)選擇財(cái)務(wù)杠桿效應(yīng)較大的籌資方案,反之亦然。

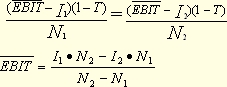

式中, ![]() 為息稅前利潤(rùn)平衡點(diǎn),即每股收益無(wú)差別點(diǎn);I1,I2為兩種籌資方式下的債務(wù)利息;N1,N2為兩種籌資方式下普通股股數(shù);T為所得稅稅率。

為息稅前利潤(rùn)平衡點(diǎn),即每股收益無(wú)差別點(diǎn);I1,I2為兩種籌資方式下的債務(wù)利息;N1,N2為兩種籌資方式下普通股股數(shù);T為所得稅稅率。

![]()

【例】光華公司目前資本結(jié)構(gòu)為:總資本1000萬(wàn)元,其中債務(wù)資本400萬(wàn)元(年利息40萬(wàn)元);普通股資本600萬(wàn)元(600萬(wàn)股,面值1元,市價(jià)5元)。由于企業(yè)有一個(gè)較好的新投資項(xiàng)目,需要追加籌資300萬(wàn)元,有兩種籌資方案:

甲方案:向銀行取得長(zhǎng)期借款300萬(wàn)元,利息率16%。

乙方案:增發(fā)普通股100萬(wàn)股,每股發(fā)行價(jià)3元。

根據(jù)財(cái)務(wù)人員測(cè)算,追加籌資后銷(xiāo)售額可望達(dá)到1200萬(wàn)元,變動(dòng)成本率60%,固定成本為200萬(wàn)元,所得稅率20%,不考慮籌資費(fèi)用因素。根據(jù)上述數(shù)據(jù),代入無(wú)差別點(diǎn)狀態(tài)式:

![]()

得:![]() =376(萬(wàn)元)

=376(萬(wàn)元)

企業(yè)預(yù)期追加籌資后銷(xiāo)售額1200萬(wàn)元,預(yù)期獲利280萬(wàn)元,低于無(wú)差別點(diǎn)376萬(wàn)元,應(yīng)當(dāng)采用財(cái)務(wù)風(fēng)險(xiǎn)較小的乙方案,即增發(fā)普通股方案。

![]()

相關(guān)推薦:

2013年中級(jí)會(huì)計(jì)職稱(chēng)考試《財(cái)務(wù)管理》預(yù)習(xí)計(jì)劃

考試大全新推出考試應(yīng)用平臺(tái)>>

在線(xiàn)模場(chǎng)|章節(jié)練習(xí)|報(bào)考訂閱|免費(fèi)課程|你問(wèn)我答|每日一練

如果有什么不懂,歡迎進(jìn)入中級(jí)會(huì)計(jì)職稱(chēng)考試討論小組!!

2013年中級(jí)會(huì)計(jì)職稱(chēng)HD高清課件全新上線(xiàn),48小時(shí)免費(fèi)試聽(tīng),并提供講師在線(xiàn)答疑、課堂習(xí)題等專(zhuān)業(yè)服務(wù)。詳情點(diǎn)擊進(jìn)入>>

2013年中級(jí)會(huì)計(jì)職稱(chēng)HD高清課件全新上線(xiàn),48小時(shí)免費(fèi)試聽(tīng),并提供講師在線(xiàn)答疑、課堂習(xí)題等專(zhuān)業(yè)服務(wù)。詳情點(diǎn)擊進(jìn)入>>