知識點預習八:融資租賃租金的計算

1.租金的構成

融資租賃每期租金的多少,取決于以下幾項因素:(1)設備原價及預計殘值,包括設備買價、運輸費、安裝調試費、保險費等,以及該設備租賃期滿后,出售可得的市價。(2)利息,指租賃公司為承租企業購置設備墊付資金所應支付的利息。(3)租賃手續費,指租賃公司承辦租賃設備所發生的業務費用和必要的利潤。

2.租金的支付方式

租金的支付有以下幾種分類方式:(1)按支付間隔期的長短,分為年付、半年付、季付和月付等方式。(2)按在期初和期末支付,分為先付和后付。(3)按每次支付額,分為等額支付和不等額支付兩種。實務中,承租企業與租賃公司商定的租金支付方式,大多為后付等額年金。

3.租金的計算

我國融資租賃實務中,租金的計算大多采用等額年金法。

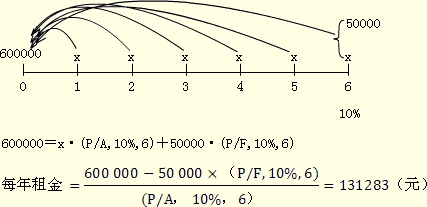

【例】某企業于2007年1月1日從租賃公司租入一套設備,價值60萬元,租期6年,租賃期滿時預計殘值為5萬元,歸租賃公司。年利率10%。租金每年年末支付一次,要求計算每次支付的租金額。

為了便于有計劃地安排租金的支付,承租企業可編制租金攤銷計劃表。

租金攤銷計劃表 單位:元

|

年份 |

期初本金 ① |

支付租金 ② |

應計租費 ③=①×10% |

本金償還額 ④=②-③ |

本金余額 ⑤=①-④ |

|

2007 |

600000 |

131283 |

60000 |

71283 |

528717 |

|

2008 |

528717 |

131283 |

52872 |

78411 |

450306 |

|

2009 |

450306 |

131283 |

45031 |

86252 |

364054 |

|

2010 |

364054 |

131283 |

36405 |

94878 |

269176 |

|

2011 |

269176 |

131283 |

26918 |

104365 |

164811 |

|

2012 |

164811 |

131283 |

16481 |

114802 |

50009 |

|

合計 |

|

787698 |

237707 |

549991 |

50009 |

【注】50009即為到期殘值,尾數9系中間計算過程四舍五入的誤差導致的

相關推薦:

2013年中級會計職稱考試《財務管理》預習計劃

考試大全新推出考試應用平臺>>

在線模場|章節練習|報考訂閱|免費課程|你問我答|每日一練

如果有什么不懂,歡迎進入中級會計職稱考試討論小組!!

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>