知識點預習十八:短期借款

含義:短期借款,是指企業向銀行和其他非銀行金融機構借入的期限在1年(含1年)以下的各種借款。短期借款通常規定以下內容:

(一)信貸額度

信貸額度亦即貸款限額,是借款企業與銀行在協議中規定的借款的最高限額。信貸額度的有效期限通常為1年。

一般情況下,在信貸額度內,企業可以隨時按需要支用借款。但是,銀行并不承擔必須全部信貸數額的義務。如果企業信譽惡化,即使在信貸限額內,企業也可能得不到借款。此時,銀行不會承擔法律責任。

(二)周轉信貸協定

周轉信貸協定是銀行具有法律義務地承諾提供不超過某一最高限額的貸款協定。

在協定的有效期內,只要企業借款總額未超過最高限額,銀行必須滿足企業任何時候提出的借款要求。企業要享用周轉信貸協定,通常要對貸款限額的未使用部分付給銀行一筆承諾費用。

【計算題】某企業與銀行商定的周轉信貸額度為5000萬元,承諾費率為0.5%,年度內企業使用了2800萬元。

『正確答案』企業應向銀行支付的承諾費為:

信貸承諾費=(5000-2800)×0.5%=11(萬元)

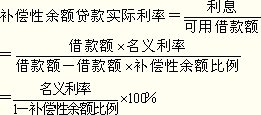

(三)補償性余額

是銀行要求借款企業在銀行中保持按貸款限額或實際借用額的一定比例計算的最低存款余額。

對于借款企業來講,補償性余額提高了借款的實際利率。

【計算題】某企業按年利率6%向銀行借款800萬元,銀行要求維持貸款限額10%的補償性余額。該項借款的實際利率則為:

『正確答案』實際利率=6%/(1-10%)=6.67%

(四)貼現法付息

貼現法,是銀行向企業發放貸款時,先從本金中扣除利息部分,在貸款到期時借款企業再償還全部本金的一種計息方法。

采用這種方法,企業可利用的貸款額只有本金扣除利息后的差額部分,從而提高了貸款的實際利率。

【例•計算題】某企業從銀行取得借款200萬元,期限1年,利率6%;按照貼現法付息,該貸款的實際利率為多少?

『正確答案』

![]()

【總結】貼現法付息情況下實際利率的計算公式:

![]()

相關推薦:

2013年中級會計職稱考試《財務管理》預習計劃

考試大全新推出考試應用平臺>>

在線模場|章節練習|報考訂閱|免費課程|你問我答|每日一練

如果有什么不懂,歡迎進入中級會計職稱考試討論小組!!

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>