知識點預習七:現金收支管理

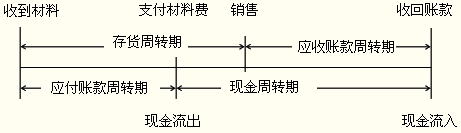

(一)現金周轉期

|

概念 |

現金周轉期=存貨周轉期+應收賬款周轉期-應付賬款周轉期 其中: 存貨周轉期=平均存貨/每天的銷貨成本 應收賬款周轉期=平均應收賬款/每天的銷貨收入 應付賬款周轉期=平均應付賬款/每天的購貨成本 流動項目需用額=周轉額/周轉次數  |

|

措施 |

減少現金周轉期的措施: (1)減少存貨周轉期(加快制造與銷售產成品) (2)減少應收賬款周轉期(加速應收賬款的回收) (3)延長應付賬款周轉期(減緩支付應付賬款) |

【例•多選題】(2010年考題)下列各項關于現金周轉期的表述中,正確的有( )。

A.減慢支付應付賬款可以縮短現金周轉期

B.產品生產周期的延長會縮短現金周轉期

C.現金周轉期一般短于存貨周轉期與應收賬款周轉期之和

D.現金周轉期是介于公司支付現金與收到現金之間的時間段

【答案】ACD

【解析】現金周轉期=存貨周轉期+應收賬款周轉期-應付賬款周轉期,所以選項A、C正確,選項B不正確;現金周轉期就是指介于公司支付現金與收到現金之間的時間段,所以選項D正確。

【例•計算題】某企業預計2012年存貨需用額(即平均存貨)為3000萬元,全年銷售成本為9000萬元;應收賬款周轉期(按營業收入計算)為60天;應付賬款需用額(即平均應付賬款)為1760萬元,日均購貨成本為22萬元。

要求:計算2012年的下列指標:(1)日均銷貨成本;(2)存貨周轉期;(3)應付賬款周轉期;(4)現金周轉期。

【答案】

日均銷貨成本=9000/360=25(萬元)

存貨周轉期=3000/25=120(天)

應付賬款周轉期=1760/22=80(天)

現金周轉期=120+60-80=100(天)

(二)收款管理(盡早收款)

一個高效率的收款系統能夠使收款成本和收款浮動期達到最小,同時能夠保證與客戶匯款及其他現金流入來源相關的信息的質量。

【提示】

收款成本包括:(1)浮動期成本(機會成本);(2)管理收款系統相關費用(例如銀行手續費);(3)第三方處理費用或清算相關費用

收款浮動期:從支付開始到企業收到資金的時間間隔。有以下三種類型:

企業采取的措施主要包括縮短郵寄浮動期、處理浮動期等,此外還可以采用電子支付方式。

(三)付款管理(合理推遲付款)

|

任務 |

盡可能延緩現金的支出時間(合理合法延緩) |

|

措施 |

1.使用現金浮游量。現金浮游量是指企業賬戶上現金余額與銀行賬戶上所示的存款余額之間的差額 2.推遲應付款的支付 3.匯票代替支票。與支票不同的是匯票不是見票即付 4.改進員工工資支付模式 企業可以為支付工資專門設立一個工資賬戶,通過銀行向職工支付工資。為了最大限度地減少工資賬戶的存款余額,企業要合理預測開出支付工資的支票到職工去銀行兌現的具體時間 5.透支 企業開出支票的金額大于活期存款余額。它實際上是銀行向企業提供的信用。透支的限額,由銀行和企業共同商定 6.爭取現金流出與現金流入同步 7.使用零余額賬戶 企業與銀行合作,保持一個主賬戶和一系列子賬戶。企業只在主賬戶保持一定的安全儲備,而在一系列子賬戶不需要保持安全儲備。當某個子賬戶簽發的支票需要現金時,所需要的資金立即從主賬戶劃撥過來,從而使更多的現金可以用作他用。 |

【例•單選題】(2010年考題)下列各項中,不屬于現金支出管理措施的是( )。

A.推遲支付應付款

B.企業社會責任

C.以匯票代替支票

D.爭取現金收支同步

【答案】B

【例•單選題】(2002年考題)企業在進行現金管理時,可利用的現金浮游量是指( )。

A.企業賬戶所記存款余額

B.銀行賬戶所記企業存款余額

C.企業賬戶與銀行賬戶所記存款余額之差

D.企業實際現金余額超過最佳現金持有量之差

【答案】C

【解析】現金浮游量是指企業賬戶上現金余額與銀行賬戶上所示的存款余額之間的差額。

相關推薦:

2013年中級會計職稱考試《財務管理》預習計劃

考試大全新推出考試應用平臺>>

在線模場|章節練習|報考訂閱|免費課程|你問我答|每日一練

如果有什么不懂,歡迎進入中級會計職稱考試討論小組!!

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>