【考點(diǎn)四】標(biāo)準(zhǔn)成本管理

(一)標(biāo)準(zhǔn)成本的種類

【例題14·單選題】考慮了生產(chǎn)過程中不可避免的損失、故障和偏差等,屬于企業(yè)經(jīng)過努力可以達(dá)到的成本標(biāo)準(zhǔn)是( )。

A.理想標(biāo)準(zhǔn)成本 B.歷史標(biāo)準(zhǔn)成本

C.正常標(biāo)準(zhǔn)成本 D.預(yù)算標(biāo)準(zhǔn)成本

【答案】C

【解析】正常標(biāo)準(zhǔn)成本是指在正常情況下,企業(yè)經(jīng)過努力可以達(dá)到的成本標(biāo)準(zhǔn)。這一標(biāo)準(zhǔn)考慮了生產(chǎn)過程中不可避免的損失、故障和偏差等。

【例題15·判斷題】理想標(biāo)準(zhǔn)成本是一種理論標(biāo)準(zhǔn),是指在現(xiàn)有條件下所能達(dá)到的最優(yōu)成本水平的成本標(biāo)準(zhǔn)。( )

【答案】√

【解析】理想標(biāo)準(zhǔn)成本是一種理論標(biāo)準(zhǔn),是指在現(xiàn)有條件下所能達(dá)到的最優(yōu)成本水平,即在生產(chǎn)過程無浪費(fèi)、機(jī)器無故障、人員無閑置、產(chǎn)品無廢品的假設(shè)條件下制定的成本標(biāo)準(zhǔn)。

【例題16·判斷題】正常標(biāo)準(zhǔn)成本通常應(yīng)大于理想標(biāo)準(zhǔn)成本。( )

【答案】√

【解析】正常標(biāo)準(zhǔn)成本考慮了生產(chǎn)過程中不可避免的損失、故障和偏差等。通常來說,正常標(biāo)準(zhǔn)成本大于理想標(biāo)準(zhǔn)成本。正常標(biāo)準(zhǔn)成本具有客觀性、現(xiàn)實(shí)性、激勵(lì)性等特點(diǎn),所以,正常標(biāo)準(zhǔn)成本在實(shí)踐中得到廣泛應(yīng)用。

(二)成本差異分析

1.變動(dòng)成本差異計(jì)算的通用公式

價(jià)差=(實(shí)際價(jià)格-標(biāo)準(zhǔn)價(jià)格)×實(shí)際用量

量差=標(biāo)準(zhǔn)價(jià)格×(實(shí)際用量-標(biāo)準(zhǔn)用量)

【例題17·單選題】在成本差異分析中,數(shù)量差異的大小是由( )。

A.用量脫離標(biāo)準(zhǔn)的程度以及實(shí)際價(jià)格高低所決定的

B.用量脫離標(biāo)準(zhǔn)的程度以及標(biāo)準(zhǔn)價(jià)格高低所決定的

C.用量脫離標(biāo)準(zhǔn)以及價(jià)格脫離標(biāo)準(zhǔn)的程度所決定的

D.實(shí)際用量以及價(jià)格脫離標(biāo)準(zhǔn)的程度所決定的

【答案】B

【解析】在成本差異分析中,數(shù)量差異的大小是由用量脫離標(biāo)準(zhǔn)的程度以及標(biāo)準(zhǔn)價(jià)格高低所決定的。

【例題18·單選題】A產(chǎn)品變動(dòng)制造費(fèi)用的成本標(biāo)準(zhǔn)為16.2元/件,工時(shí)標(biāo)準(zhǔn)為1.5小時(shí)/件。假定企業(yè)本月實(shí)際生產(chǎn)A產(chǎn)品8000件,用工l0000小時(shí)。實(shí)際發(fā)生變動(dòng)制造費(fèi)用為ll0000元,則變動(dòng)制造費(fèi)用耗費(fèi)差異為( )元。

A.2000 B.-21600 C.2400 D.-23400

【答案】A

【解析】變動(dòng)制造費(fèi)用每小時(shí)標(biāo)準(zhǔn)費(fèi)用分配率=16.2/1.5=10.8(元/小時(shí))

變動(dòng)制造費(fèi)用每小時(shí)實(shí)際費(fèi)用分配率=110000÷10000=11(元/小時(shí))

變動(dòng)制造費(fèi)用耗費(fèi)差異=(11-10.8)×10000=2000(元)(超支)。

2.變動(dòng)成本差異責(zé)任歸屬的分析

| 項(xiàng)目 |

價(jià)格差異 |

用量差異 | ||||

|

直接材料 |

直接人工 |

變動(dòng)制造費(fèi)用耗費(fèi)差異 |

直接材料 |

直接人工 |

變動(dòng)制造費(fèi)用效率差異 | |

|

主要責(zé)任部門 |

采購(gòu)部門 |

勞動(dòng)人事部門 |

- |

生產(chǎn)部門的責(zé)任 | ||

|

注意 |

通常不是生產(chǎn)部門的責(zé)任。 |

但也不是絕對(duì)的,如采購(gòu)材料質(zhì)量差導(dǎo)致材料數(shù)量差異是采購(gòu)部門責(zé)任。 | ||||

【例題19·多選題】下列差異中通常不屬于生產(chǎn)部門的責(zé)任的有( )。

A.直接材料用量差異 B.直接人工工資率差異

C.直接人工效率差異 D.直接材料價(jià)格差異

【答案】BD

【解析】?jī)r(jià)差通常不是生產(chǎn)部門的責(zé)任。

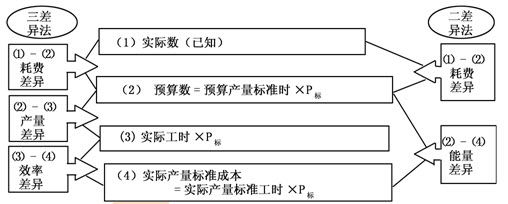

3.固定制造費(fèi)用成本差異分析

【例題20·單選題】在兩差異法下,固定制造費(fèi)用的差異可以分解為( )。(2009年)

A.價(jià)格差異和產(chǎn)量差異

B.耗費(fèi)差異和效率差異

C.能量差異和效率差異

D.耗費(fèi)差異和能量差異

【答案】D

【解析】在固定制造費(fèi)用的兩差異法分析下,把固定制造費(fèi)用差異分為耗費(fèi)差異和能量差異兩個(gè)部分。

【例題21·單選題】在三差異法下,固定制造費(fèi)用的能量差異可以分解為( )。

A.價(jià)格差異和產(chǎn)量差異

B.耗費(fèi)差異和效率差異

C.能量差異和效率差異

D.效率差異和產(chǎn)量差異

【答案】D

【解析】三差異分析法下耗費(fèi)差異的計(jì)算與兩差異分析法相同。不同的是將二差異分析法中的“能量差異”進(jìn)一步分解為兩部分:一部分是實(shí)際工時(shí)未達(dá)到標(biāo)準(zhǔn)能量而形成的產(chǎn)量差異;另一部分是實(shí)際工時(shí)脫離標(biāo)準(zhǔn)工時(shí)而形成的效率差異。

【例題22·單選題】企業(yè)進(jìn)行固定制造費(fèi)用差異分析時(shí)可以使用三差異分析法。下列說法中,正確的是( )。

A.固定制造費(fèi)用耗費(fèi)差異 = 固定制造費(fèi)用實(shí)際成本–固定制造費(fèi)用標(biāo)準(zhǔn)成本

B.固定制造費(fèi)用產(chǎn)量差異=(預(yù)算產(chǎn)量的標(biāo)準(zhǔn)工時(shí)–實(shí)際工時(shí))×固定制造費(fèi)用標(biāo)準(zhǔn)分配率

C.固定制造費(fèi)用效率差異=(實(shí)際工時(shí)–標(biāo)準(zhǔn)產(chǎn)量標(biāo)準(zhǔn)工時(shí))×固定制造費(fèi)用標(biāo)準(zhǔn)分配率

D.三因素分析法中的產(chǎn)量差異與二因素分析法中的能量差異相同

【答案】B

【解析】固定制造費(fèi)用耗費(fèi)差異 = 固定制造費(fèi)用實(shí)際成本–固定制造費(fèi)用預(yù)算成本,選項(xiàng)A錯(cuò)誤;固定制造費(fèi)用效率差異=(實(shí)際工時(shí)–實(shí)際產(chǎn)量標(biāo)準(zhǔn)工時(shí))×固定制造費(fèi)用標(biāo)準(zhǔn)分配率,選項(xiàng)C錯(cuò)誤;二因素分析法中的能量差異可以進(jìn)一步分解為三因素法中的產(chǎn)量差異和效率差異,選項(xiàng)D錯(cuò)誤。

備考攻略:2013年中級(jí)會(huì)計(jì)職稱考試《財(cái)務(wù)管理》備考沖刺

◇ 233網(wǎng)校提醒廣大考生可依據(jù)考試大綱,有效進(jìn)行會(huì)計(jì)職稱復(fù)習(xí)!另外,網(wǎng)校2013年中級(jí)會(huì)計(jì)職稱考試輔導(dǎo)高清課程已經(jīng)開通,學(xué)員可以選報(bào)VIP班、沖刺班、精講班、習(xí)題班等個(gè)性化輔導(dǎo)班次,通過針對(duì)性地講解、訓(xùn)練、答疑、模考,對(duì)學(xué)習(xí)過程進(jìn)行全程跟蹤、分析、指導(dǎo),幫助考生全面提升備考效果!充分了解課程>>