| 直接人工預(yù)算 | (1) 主要內(nèi)容 ①人工總工時=預(yù)計產(chǎn)量X 單位產(chǎn)品工時 ②人工總成本=人工總工時X每小時人工成本 (2)數(shù)據(jù)來源 ①預(yù)計產(chǎn)量來自生產(chǎn)預(yù)算 ②單位產(chǎn)品工時、每小時人工成本,來自標(biāo)準(zhǔn)成本資料 | 工資都需要使用現(xiàn)金支付,不需另外預(yù)計現(xiàn)金支出,可直接參加資金預(yù)算的匯總 |

| 制造費用預(yù)算 | ①變動制造費用: 以生產(chǎn)預(yù)算為基礎(chǔ)來編; ②固定制造費用: 做題的時候都會直接給出來。 | |

| 產(chǎn)品成本預(yù)算 | 數(shù)據(jù)來源: ①單位產(chǎn)品成本:根據(jù)直接材料預(yù)算、直接人工預(yù)算、制造費用預(yù)算 ②生產(chǎn)量、期末存貨量來自生產(chǎn)預(yù)算 ③銷售量來自銷售預(yù)算 ④生產(chǎn)成本、期末存貨成本和銷貨成本: 根據(jù)單位成本和有關(guān)數(shù)據(jù)計算得出 【注意】產(chǎn)品成本預(yù)算不直接涉及現(xiàn)金收支。 | |

銷售及管理費用預(yù)算 | 1、銷售費用預(yù)算: 以銷售預(yù)算為基礎(chǔ),根據(jù)費用計劃編制 2、管理費用預(yù)算:考試時一般會直接給出 | |

資料下載>>【歷年各科真題】【黃金考點+金題演練免費領(lǐng)】【更多資料免費下載】

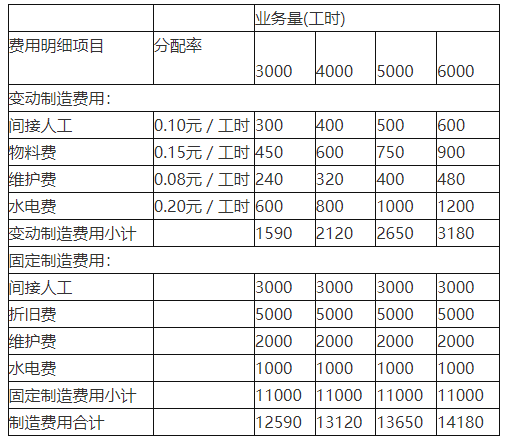

【計算分析題】A公司2018年度制造費用預(yù)算的明細(xì)項目如下:

(1)間接人工:基本工資為3000元;另加每工時的津貼0.10元;

(2)物料費:每工時負(fù)擔(dān)0.15元;

(3)折舊費: 5000元:

(4)維護(hù)費:當(dāng)生產(chǎn)能量在3000工時至6000工時的相關(guān)范圍內(nèi),基數(shù)為2000元,另加每工時應(yīng)負(fù)擔(dān)0.08元:

(5)水電費: 基數(shù)為1000元,另加每工時應(yīng)負(fù)擔(dān)0,20元。

要求,根據(jù)上述資料為該公司在生產(chǎn)能量為3000工時至6000工時的相關(guān)范圍內(nèi),利用列表法編制一套能適應(yīng)多種業(yè)務(wù)量的制造費用彈性預(yù)算(間隔為1000工時)。

參考答案:

2018年A公司制造費用彈性預(yù)算表

單位:元