(公司財務比率分析(很容易成為考點所在))

一、財務比率

1.含義:它是指同一張財務報表的不同項目之間、不同類別之間,在同一年度不同財務報表的有關項目

之間,各會計要素的相互關系。

2.分類:變現能力分析、營運自叻分析、長期償債能力分析、盈利能力分析、投資收益分析、現金流量分析等。

3.基準:公司過去的最好水平、公司當年的計劃預測水平、同行業的先進水平或平均水平。

二、變現能力分

1.變現能力

公司產生現金的能力,它取決于在近期轉變為現金的流動資產的多少,是考察公司短期償債能力的關鍵。

2.流動比率

(1)計算: .

(2)影響因素:營業周期、流動資產中的應收賬款、存貨的周轉速度。

(3)指標含義:反映了公司在流動資產中有多大比例可以用來償付短期負債。

(4)合理標準:一般認為,生產型公司的最低流動比率為

2.因為存貨約占了~半。

3.速動比率(又稱為酸性測試比率)

(1)計算:

保守速動比率=(現金+交易性金融資產+應收賬款+應收票據)/流動負債

(2)影響因素:影響速動比率可信度的重要因素是應收賬款的變現能力。

(3)合理標準:一般認為,其合理標準是l,但也由于行業不同而有很大差別。

(4)影響因素:可動用的銀行貸款指標和準備很快變現的長期資產都能增強上市公司的變現能力;未作記錄的或有事項和擔保責任引起的負債都會降低上市公司的變現能力。

4.或有負債

(1)含義:公司有可能發生的債務。

(2)內容:售出產品可能發生的產品質量事故賠償、尚未解決的稅額爭議可能出現的不利后果、訴訟案件或經濟糾紛案件可能敗訴并需賠償等。

(3)依據:企業會計準則、企業會計制度。

(4)規定:只有預計很可能發生損失并且金額能夠可靠計量的或有負債,才可以在報表中予以反映,否則只需要作為報表附注予以披露。

三、營運能力分析

1.營運能力:是指公司經營管理中利用資金運營

的能力,一般通過公司資產管理比率來衡量,主要表現為資產管理及利用的效率。

2.主要指標

(1)存貨周轉率=營業成本/平均存貨

(2)存貨周轉天數=360/存貨周轉率

(3)應收賬款周轉率=營業收入/平均應收賬款

(4)流動資產周轉率=營業收入/平均流動資產

(5)總資產周轉率=營業收入/平均資產總額

3.影響因素

主要有季節性經營、大量使用分期付款結算、大量使用現金結算的銷售、年末銷售的大幅度增加或下降。

四、長期償債能力

1.含義:它是指公司償付到期長期債務的能力,通常以反映債務與資產、凈資產的關系的負債比率來衡量。

2.資產負債率,計算方法是:

該指標從債權人、股東、經營者等不同角度具有不同的含義。

3.產權比率

(1)計算:

(2)含義:它反映了債權人提供的資本與股東提供的資本的相對關系,反映了公司基本財務結構是否穩定。一般來說,股東資本大于借入資本比較好,但也不能一概而論。比如,從股東來看,通脹加劇時,公司多借債可以將風險和損失轉嫁給債務人:在經濟繁榮時,公司多借債可以通過財務杠桿獲得額外的利潤;在經濟萎縮時,少借債可減少利息負擔和財務風險。

(3)意義:產權比率高是高風險、高報酬的財務結構;相反,則是低風險、低報酬。

4.有形資產凈值債務率

(1)計算:

(2)判斷:從長期償債能力看,它越低越好。

(3)意義:更為謹慎和保守地反映了公司清算時債權人投入的資本受到股東權益的保障程度。因為該指標不考慮無形資產——商譽、商標、專利權以及非專利技術等的價值,而這些事項不一定能用來還債。

5.已獲利息倍數

(1)含義:即利息保障倍數,是指公司經營業務收

益與利息費用的比率,以衡量償付力。

(2)公式:

(3)作用:與資產負債率共同測試債權人投入資本的風險。

(4)要素:利息費用是指本期應付利息,不僅包括財務費用的利息費用,還包括計入固定資產成本的資本化利息。在我國,證券分析師一般以利潤總額加財務費用來估計稅息前利潤。

(5)評價:要與其他公司尤其是行業平均水平進行比較,與本公司連續幾年的最低值比較。

6.影響長期償債能力的因素

(1)長期租賃:融資租賃的固定資產作為公司的固定資產入賬,租賃費用作為長期負債處理;經營租賃不計入固定資產,相應的租賃費用作為當期的費用處理。

(2)擔保責任:可能帶來潛在的長期負債。

(3)或有項目:考慮潛在影響,取決未來發展。

五、公司盈利能力

1.概念:盈利能力是指公司賺取利潤的能力。

2.因素:一般只涉及正常的營業狀況,應當排除以下證券買賣等非正常項目、已經或將要停止的營業項目、重大事故或法律更改等特別項目、會計準則和財務制度變更帶來的累積影響等。

3.指標

它反映了每一元錢營業收入帶來的凈利潤,即營業收入的收益水平。

它表示每一元營業收入扣除營業成本后,有多少錢可以用于各項期間費用和形成盈利。

它表明了公司資產利用的綜合效果,該指標越高,說明資產利用效率越高,說明公司在增加收入和節約資金使用等方面取得良好的效果。影響因素主要有產品價格、單位成本高低、產品產量和銷售數量、資金占用量大小、資產總量、資產結構、經營管理水平等。

(4)凈資產收益率:又稱為凈值報酬率或權益報酬率,它反映了公司所有者權益的投資報酬率,具有很強的綜合性。按照《公開發行證券公司信息披露編報規則第9號——凈資產收益率和每股收益的計算與披露》(2010年修訂),目前我國上市公司必須計算加權平均凈資產收益率。若P0為歸屬于公司普通股股東的凈利潤或扣除非經常性損益后歸屬于公司普通股股東的凈利潤;Np為歸屬于公司普通股股東的凈利潤;Eo為歸屬于公司普通股股東的期初凈資產;Ei為報告期發行新股或債轉股等新增的、歸屬公司普通股股東的

凈資產:Ej為報告期回購或現金分紅等減少的、歸屬于公司普通股股東的凈資產;M0為報告期月份數;Mi為新增凈資產次月起至報告期期末的累積月數:Mj為減少凈資產次月起至報告期期末的累積月數;Ek為因為其他交易或事項引起的、歸屬于公司普通股股東的凈資產增減變動;Mk為發生其他凈資產增減變動次月起至報告期期末的累積月數。則加權平均凈資產收益率(ROE)的計算式可以表示如下:

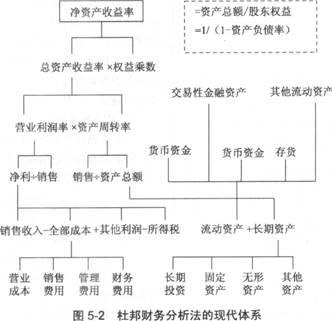

4.杜邦財務分析

(1)目的:綜合評價公司盈利能力和股東權益回報水平。

(2)基本原理:它是由美國杜邦公司的經理創造出來的、分析公司盈利能力的一種非常實用和有效的手段,從評價企業績效最具綜合性和代表性的指

標——權益收益率(即凈資產收益率)出發,將它分解為多項財務比率乘積,以便分析權益收益率的變動的內在原因和變動的趨勢,并為公司管理層提供一幅提高公司資產管理效率和最大化股東投資回報的路線圖。

(3)原始體系:

(4)現代體系:如圖5-2所示。