第三節 信用風險監測與報告

信用風險監測是指風險管理人員通過各種監控技術,動態捕捉信用風險指標的異常變動,判斷其是否已達到引起關注的水平或已經超過閾值。有效的信用風險監測體系應實現以下目標:

1.確保商業銀行了解借款人或交易對方當前的財務狀況及其變動趨勢;2.監測對合同條款的遵守情況;

3.評估抵(質)押物相對債務人當前狀況的抵補程度以及抵(質)押物價值的變動趨勢;4.識別借款人違約情況,并及時對風險上升的授信進行分類;

5.對已造成信用風險損失的授信對象或項目,迅速進入補救和管理程序。

JP摩根的統計分析顯示:在貸款決策前預見風險并采取預控措施,對降低實際損失的貢獻度為50%~60%;在貸后管理過程中監測到風險并迅速補救,對降低風險損失的貢獻度為25%。30%;而當風險產生后才進行事后處理,其效力則低于20%。

一、風險監測對象(★★★★★)

(一)單一客戶風險監測

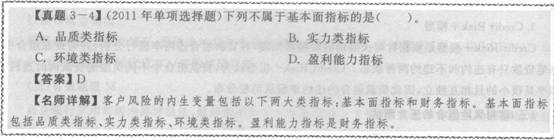

商業銀行的內生變量包括以下兩大類指標:

1.基本面指標,包括品質類指標、實力類指標、環境類指標。

2.財務指標,包括償債能力指標、盈利能力指標、增長能力指標、營運能力指標。

(二)組合風險監測

組合風險監測指把多種信貸資產作為投資組合進行整體監測。

1.傳統的組合檢測方法。傳統的組合檢測方法主要是對信貸資產組合授信集中度和結構進行分析檢測。

2.資產組合模型。商業銀行在計量每個暴露的信用風險,即估計每個暴露的未來價值概率分布的基礎上,就能夠計量組合整體的未來價值的概率分布。通常包括兩種方法:

①估計各暴露之間的相關性,從而得到整體價值的概率分布;

②不處理各暴露之間的相關性,而把投資組合看成一個整體,直接估計該組合資產的未來價值概率分布。

二、風險監測主要指標(★★★★★)

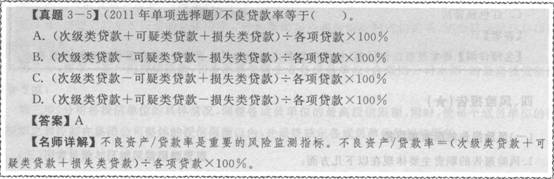

1.不良資產/貸款率=(次級類貸款+可疑類貸款+損失類貸款)/各項貸款×l00%

2.預期損失率一預期損失/資產風險暴露×100%

3.單一(集團)客戶授信集中度=最大一家(集團)客戶貸款總額/資本凈額×l00%

4.關聯授信比例

關聯授信比例一全部關聯方授信總額/資本凈額×l00%

全部關聯方授信總額是指商業銀行全部關聯方的授信余額,扣除關聯方提供的保證金存款以及質押的銀行存單和我國中央政府債券。關聯方包括關聯自然人、法人或其他組織。

5.貸款風險遷徙率

(1)正常貸款遷徙率正常貸款遷徙率一(期初正常類貸款中轉為不良貸款的金額+期初關注類貸款中轉為不良貸款的金額)/(期初正常類貸款余額一期初正常類貸款期間減少金額+期初關注類貸款余額一期初關注類貸款期間減少金額)×100%

(2)正常類貸款遷徙率

正常類貸款遷徙率=期初正常類貸款向下遷徙金額/(期初正常類貸款余額一期初正常類貸款期間減少金額)×100%

(3)關注類貸款遷徙率

關注類貸款遷徙率=期初關注類貸款向下遷徙金額/(期初關注類貸款余額一期初關注類貸款期間減少金額)×100%

(4)次級類貸款遷徙率

次級類貸款遷徙率=期初次級類貸款向下遷徙金額/(期初次級類貸款余額一期初次級類貸款期間減少金額)×100%

(5)可疑類貸款遷徙率

可疑類貸款遷徙率2期初可疑類貸款向下遷徙金額/(期初可疑類貸款余額一期初可疑類貸款期間減少金額)×100%

6.逾期貸款率

逾期貸款率=逾期貸款余額/貸款總余額×100%

反映貸款按期歸還情況,從是否按期還款的角度反映貸款使用效益情況和信用風險程度,促進銀行對逾期貸款盡快妥善處理。

7.不良貸款撥備覆蓋率一(一般準備+專項準備+特種準備)/(次級類貸款+可疑類貸款+損失類貸款)

8.貸款損失準備充足率=貸款實際計提準備/貸款應提準備× l00%

三、風險預警(★★★)

(一)風險預警的程序和主要方法

1.風險預警程序:信用信息的收集和傳遞、風險分析、風險處置、后評價。

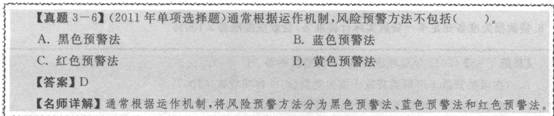

2.風險預警的主要方法:通常根據運作機制,將風險預警方法分為黑色預警法(只考慮警素指標的時間序列變化規律,即循環波動特征)、藍色預警法(側重定量分析,分為指數預警法和統計預警法)、紅色預警法(定量和定性相結合)三種。

(二)行業風險預警

行業風險預警屬于中觀層面的預警。

1.行業環境風險因素

主要包括經濟周期因素、財政貨幣政策、國家產業政策、法律法規等方面。

2.行業經營風險因素主要包括市場供求、產業成熟度、行業壟斷程度、產業依賴度、產品替代性、行業競爭主體的經營狀況、行業整體財務狀況,目的是預測目標行業的發展前景以及該行業中企業所面臨的共同風險。

3.行業財務風險因素

行業財務風險分析指標體系主要包括:行業凈資產收益率、行業盈虧系數、資本積累率、行業銷售利潤率、行業產品產銷率、勞動生產率。

4.行業重大突發事件

(三)區域風險預警

1.政策法規發生重大變化。

2.區域經營環境出現惡化。

3.區域商業銀行分支機構內部出現風險因素。

(四)客戶風險預警

1.客戶財務風險的預警。

2.客戶非財務風險的預警。

四、風險報告(★)

(一)風險報告的職責和路徑

1.風險報告的職責主要體現在以下幾方面:

①保證對有效全面風險管理的重要性和相關性的清醒認識;

②傳遞商業銀行的風險偏好和風險容忍度;

③施并支持一致的風險語言/術語;

④員工在業務部門、流程和職能單元之間分享風險信息;

⑤告訴員工在實施和支持全面風險管理中的角色和職責;

⑥用內部數據和外部事件、活動、狀況的信息,為商業銀行風險管理和目標實施提供支持;

⑦保障風險管理信息及時、準確地向上級或者同級的風險管理部門、外部監管部門、投資者報告。

2.風險報告的路徑

良好的風險報告路徑應采取縱向報送與橫向報送相結合的矩陣式結構。

(二)風險報告的主要內容

①從報告使用者來看,可分為內部報告和外部報告;

②從類型上分為綜合報告和專題報告;

③銀監會規定的不良貸款分析報告;

④巴塞爾委員會建議的信用風險披露內容。