233注冊會計考試網提供注冊會計師《財務成本管理》精講班課程講義,本節視頻講解注冊會計財務成本管理精講班考點。免費試聽注冊會計授課老師精講班課程>>

下載233網校APP獲取注冊會計師免費題庫!

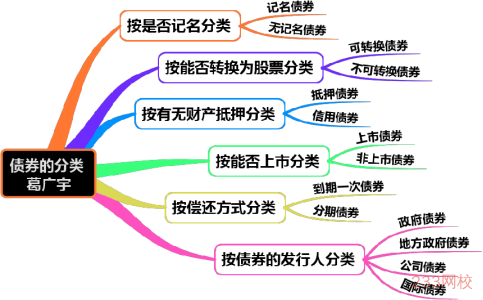

第六章 債券、股票價值評估

第45講 債券價值評估(一)

第六章 債券、股票價值評估

課件使用說明:

1. 標注“了解”字樣的內容,通常考試可能性低或知識點非常簡單(無須深入理解),為了凸顯復習的重點,后續講授過程中稍作講解;對于學習時間充足的學生,可以適當了解一下。對于前述已經介紹的類似知識點,為了避免重復講解,也標注“了解”字樣。

2. 對于非計算型考點(主要指客觀題考點),在章節最后不進行“本章重點內容總結”。

3. 課件中對考點標注幾顆星,就代表大綱能力等級為幾級。

4. 課件中的例題僅僅針對部分考點展開,課后需要加大習題的練習量。

一、本章考情分析

本章主要講解債券、普通股以及混合籌資工具的價值評估問題,近三年考試平均分值為4分左右,2018年分值為5. 5分,題型可能為客觀題,還可能涉及計算分析題(例如債券價值評估和到期收益率的計算),屬于重要章節(第二層次)。

近三年考試題型題量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

單項選擇題 | 1題1.5分 | 1題1.5分 | - | - | - |

多項選擇題 | 1題2分 | 1題2分 | - | - | - |

計算分析題 | 0. 2題2分 | - | - | 0.5題4分 | 0.5題4分 |

綜合題 | - | - | - | - | - |

合計 | 2.2題5.5分 | 2題3.5分 | - | 0.5題4分 | 0.5題4分 |

二、本章知識框架

第一節 債券價值評估

【考點一】債券的類型(★)

(一)債券的要素

1. 債券面值 | 指債券設定的票面金額,它代表發行人承諾于未來某一特定日期償付給債券持有人的金額。 |

2. 票面利率 | (1)債券發行者預計一年內向投資者支付的利息占票面金額的比率。 (2)利息=面值×票面利率。 |

3. 到期日 | 償還債券本金的日期,債券一般都規定到期日。 |

【提示】票面利率不同于有效年利率。

①有效年利率通常是指按復利計算的一年期的利率。

②債券的計息和付息方式有多種,可能使用單利或復利計息,利息支付可能半年一次、一年一次或到期日一次總付,這就使得票面利率可能不等于有效年利率。

(二)債券的分類

【提示1】政府債券,通常指中央政府發行的債券,一般認為,政府債券沒有拖欠風險。但是,在市場利率上升時,政府債券的市場流通價格會下降,因此也是有風險的。

【提示2】地方政府債券,指地方政府發行的債券,地方政府債券有違約風險,因此利率會高于中央政府債券。

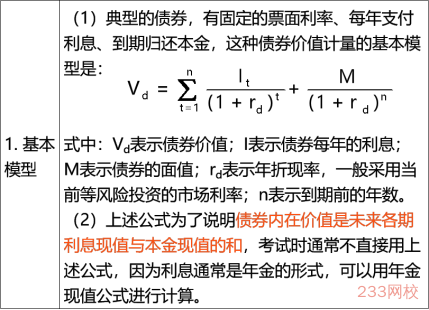

【考點二】債券價值的評估方法(★★)

債券的價值是發行者按照合同規定從現在至債券到期日所支付的款項的現值。站在投資人角度,是未來現金流入的現值。計算現值時使用的折現率,取決于當前等風險投資的市場利率。

(一)債券的估值模型

2015年計算題

2012年計算題

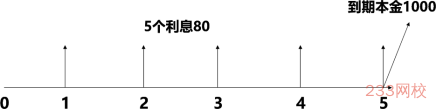

【例題1·計算分析題】ABC公司擬于20×1年2月1日發行面額為1000元的債券,其票面利率為8%,每年2月1日計算并支付一次利息,并于5年后的1月31日到期。同等風險投資的必要報酬率為10%,則債券的價值為:

【233網校答案】

債券的價值

=80×(P/A,10%,5)+1000 ×(P/F,10%,5)

=80×3.791+1000×0.621

=924.28(元)

2. 其他模型 | (1)平息債券 ①平息債券是指利息在期間內平均支付的債券。 ②支付的頻率可能是一年一次、半年一次或每季度一次等。 【提示1】凡是利率都可以分為報價利率和有效年利率。當一年內要復利幾次時,給出的利率是報價利率,報價利率除以年內復利次數得出計息期利率,根據計息期利率可以換算出有效年利率。對于這一規則,利率和折現率都要遵守,否則就破壞了估值規則的內在統一性,也就失去了估價的科學性。 【提示2】對于平息債券,債券的折現率與票面利率通常是一樣的計息方式、計息規則。 |

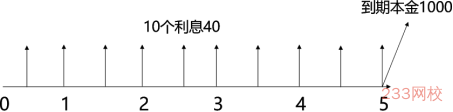

【例題2·計算分析題】有一債券面值為1000元,票面利率為8%,每半年支付一次利息,5年到期。假設年折現率為10%。

按慣例,票面利率為債券按年計算的報價利率,每半年計息時按票面利率的1/2計算利息,即按4%計息,每次支付40元。年折現率為市場按年計算的報價利率,每半年期的折現率按5%確定。該債券的價值為:

【233網校答案】

債券的價值

=80/2×(P/A,10%/2,5×2)

+1000× (P/F,10%/2,5×2)

=922.77(元)

【提示】該債券的價值比每年付息一次時的價值(924.28元)降低了,債券付息期越短價值越低的現象,僅出現在折價出售的狀態。如果債券溢價出售,則情況正好相反。

2. 其他模型 | (2)純貼現債券 ①純貼現債券,是指承諾在未來某一確定日期按面值支付的債券。這種債券在到期日前購買人不能得到任何現金支付,也稱為“零息債券”。 ②在到期日一次還本付息的債券,實際上也是一種純貼現債券,只不過到期日不是按面值支付而是按本利和作單筆支付。 【提示】零息債券,沒有標明利息計算規則的,通常采用按年計息的復利計算規則,即折現率通常指復利按年計息的折現率。 |

【例題3·計算分析題】有一純貼現債券,面值1000元,20年期。假設年折現率為10%,其價值為:

【233網校答案】

債券的價值

=1000×(P/F,10%,20)

=148.6(元)

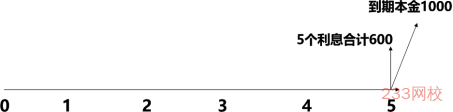

【例題4·計算分析題】有一5年期國債,面值1000元,票面利率12%,單利計息,到期時一次還本付息。假設年折現率為10%,其價值為:

【233網校答案】

債券的價值

=1600×(P/F,10%,5)

=993.48(元)

——本內容來自233網校注冊會計師《財務成本管理》精講班課程講義,版權歸233網校,禁止轉載,違者必究!

| 考試難度提高→速來領取注冊會計師備考資料>> |

熱點關注

注會刷題太費腦?聽完老師講講考點和答題技巧,你會豁然開朗!嚴謹細致的孫文靜老師、魅力超凡的MR.H+葛廣宇老師,帶你讀薄教材,舉一反三,做題才能更有效率!【點擊馬上聽課>>】