2021年期貨從業《期貨投資分析》高頻考點大匯總!學霸君會大家整理了期貨投資分析的高頻考點,供大家學習參考。各位考證人,一起加油哦!

2021年期貨從業《期貨投資分析》高頻考點

【期貨備考資料】【題庫會員免費領】【考點速記】【期貨機考考點】

B—S—M模型

Black- Scholes- Merton定價模型(B-S-M定價模型)的主要思想:在無套利機會的條件下,構造一個由期權與股票所組成的無風險資產組合,這一組合的收益率必定為無風險利率r,由此得出期權價格滿足的隨機微分方程,進而求出期權價格。

Cox、Ross和 Rubinstein(1979)證明,在極限條件下,多期的二叉樹期權定價模型收斂成B-S模型。

B-S-M定價模型的六個基本假設

1、標的資產價格服從幾何布朗運動。

2、標的資產可以被自由買賣,無交易成本,允許賣空。

3、期權有效期內,無風險利率r和預期收益率μ是常數,投資者可以以無風險利率無限制借入或貸出資金。

4、標的資產價格是連續變動的,即不存在價格的跳躍。

5、標的資產的價格波動率為常數。

6、無套利市場

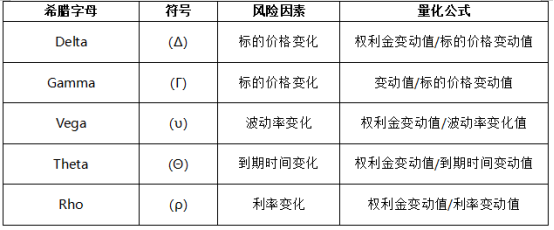

希臘字母