90.上述股票組合的β值是()。

A.1.117

B.1.201

C.1.094

D.1.258

答案:B

試題解析:組合β=(1.31×1363140+1.08×945000+0.96×138800)/(1363140+

945000+138800)=1.201

91.如果用上證50指數期貨為該股票組合進行完全套期保值,假設當前上證50

指數期貨的價格是3200點,那么所需要的期貨合約數量是()手。

A.2

B.3

C.4

D.5

答案:B

試題解析:期貨合約數量=β×組合市值/期貨合約價值=1.201×2446940/

(3200×300)=3.06手

92.假設投資者在股票建倉時上證50指數點位是3000,當前的點位是3200點。

在利用上證50指數期權進行套期保值時,為了在大盤跌回3000點時,獲得盡量

高的最終投資收益率,投資者應該選擇的策略為()。

A.賣出行權價為3200、價格為97的看漲期權

B.賣出行權價為3000、價格為230的看漲期權

C.買入行權價為3200、價格為87的看跌期權

D.買入行權價為3000、價格為21的看跌期權

答案:B

試題解析:預期指數下跌但是跌不到成本線,可以賣出低行權價的看漲期權,利

用權利金收益來彌補現貨的損失。B選項權利金為230元,大于指數跌幅200

元,可以使得指數下跌時整個組合還有一定的收益而不是0。

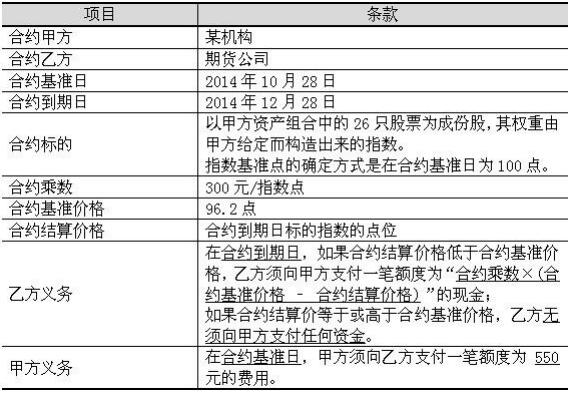

期貨公司為某機構設計了一款場外期權產品,以便對其進行風險管理,以下是這

款場外期權合約的主要條款:

根據以上信息,回答以下四題。

93.這款產品中所含的期權是()。

A.行權價為100的看漲期權

B.行權價為100的看跌期權

C.行權價為96.2的看漲期權

D.行權價為96.2的看跌期權

答案:D

試題解析:指數價格下跌跌破既定的基準價96.2,甲方獲得低于基準部分的收

益,所以這是一個看跌期權,行權價就是合約規定的基準價。

94.合約甲方所持有的期權頭寸是()。

A.看漲期權多頭

B.看漲期權空頭

C.看跌期權多頭

D.看跌期權空頭

答案:C

試題解析:乙方的義務就是甲方的權利,即甲方擁有上面提到的看跌期權。

95.合約中的期權在合約建立時處于的價值狀態是()。

A.實值

B.平值

C.虛值

D.無法確定

答案:C

試題解析:合約剛開始建立時,指數的點位是100,而看跌期權的行權價則是96.2,所以這是一個虛值期權。

96.假設到期日合約的結算價格為98.2,則這時的現金流狀況是()。

A.甲方向乙方支付現金540元

B.乙方向甲方支付現金600元

C.甲方向乙方支付現金600元

D.甲乙雙方無現金流動,合約自然失效

答案:D

試題解析:結算價沒有低于96.2,所以乙方沒有履約義務,即到期時沒有現金

流發生(甲方不行權)。

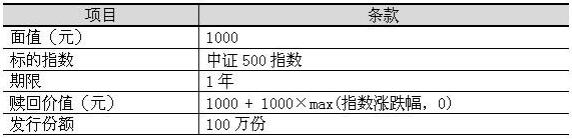

某款理財產品的基本特征如下表所示。

根據以上信息,回答以下四題。

97.這款產品可以分解為零息債券與()。

A.平值看漲期權多頭

B.平值看漲期權空頭

C.虛值看漲期權多頭

D.虛值看漲期權空頭

答案:A

試題解析:產品的贖回價值=1000+1000×max((ST-S0)/S0,0)=1000+

max(ST-S0,0)×1000/S0,其中max(ST-S0,0)就是一個行權價為S0的看漲

期權。

98.發行者發行這款產品后,面臨的風險是()。

A.中證500指數上漲

B.中證500指數下跌

C.中證500指數波動率上升

D.中證500指數波動率下降

答案:AC

試題解析:發行產品后,發行者處于看漲期權的空頭,隨著指數的上漲,發行者

未來履約的風險會變大。同時,根據期權定價的基本原理,隨著波動率上升,期

權的價值也會上升,期權的空頭(發行方)的履約風險也會變大。

99.假設產品發行時中證500指數點位是8000點,產品中的期權的Delta的絕

對值等于0.46,則當指數上漲1個指數點時,期權頭寸的價值變化是()

萬元。

A.增加5.75

B.減少5.75

C.增加46

D.減少46

答案:A

試題解析:期權的頭寸為:100萬元×1000/S0=100萬元×1000/8000=12.5萬

元,

指數上漲1點,看漲期權價值也會上漲:12.5萬×0.46×1=5.75萬元。

100.為了對沖這份產品中的Gamma風險,發行者應該選擇()最合適。

A.滬深300指數期貨

B.上證50指數期貨

C.中證500指數期貨

D.中證500指數期權

答案:D

試題解析:所有期貨合約的Gamma都是零,只有期權的Gamma非零。