81.在現(xiàn)貨市場(chǎng)供求穩(wěn)定的情況下,該企業(yè)點(diǎn)價(jià)的合理時(shí)機(jī)是()。

A.期貨價(jià)格反彈至高位

B.期貨價(jià)格下跌至低位

C.基差由強(qiáng)走弱時(shí)

D.基差由弱走強(qiáng)時(shí)

答案:BD

試題解析:由于該題中點(diǎn)價(jià)方也是現(xiàn)貨買方,當(dāng)期貨價(jià)格下跌或基差走強(qiáng)時(shí)對(duì)點(diǎn)

價(jià)方有利。

某油脂貿(mào)易公司從馬來(lái)西亞進(jìn)口棕櫚油轉(zhuǎn)銷國(guó)內(nèi)市場(chǎng)。為防止庫(kù)存棕櫚油價(jià)格下

跌對(duì)公司經(jīng)營(yíng)造成不利影響,經(jīng)過(guò)慎重決策,公司制定了對(duì)棕櫚油庫(kù)存進(jìn)行賣出

保值策略。根據(jù)該情境,回答以下四題。

82.假設(shè)4月15日棕櫚油現(xiàn)貨市場(chǎng)價(jià)格為5550元/噸,當(dāng)天公司剩余庫(kù)存20000

噸,運(yùn)輸在途10000噸(5月初到港),已簽訂采購(gòu)合同10000噸(5月底前到貨),

并已簽訂銷售合同8000噸(5月底前出庫(kù))。則至5月底前,該企業(yè)的庫(kù)存風(fēng)

險(xiǎn)水平(即風(fēng)險(xiǎn)敞口)為()噸。

A.20000

第25頁(yè)/共31頁(yè)

B.30000

C.32000

D.38000

答案:C

試題解析:計(jì)算公式:風(fēng)險(xiǎn)敞口=期末庫(kù)存水平+(當(dāng)期采購(gòu)量—當(dāng)期銷售量)

=20000+(10000+10000-8000)=32000噸

83.假設(shè)該企業(yè)將套保比例定為風(fēng)險(xiǎn)敞口的80%,并在4月16日以5590元/噸的

價(jià)格在期貨市場(chǎng)棕櫚油9月合約上進(jìn)行賣出套保。并初步?jīng)Q定在5月31日結(jié)束

套保(共計(jì)45天)假設(shè)棕櫚油期貨保證金率為13%,一年期貸款基準(zhǔn)利率5.6%,

期貨交易手續(xù)費(fèi)(單邊)5元/手。則該企業(yè)參與期貨交易全過(guò)程的成本核算約

為()萬(wàn)元。

A.1860

B.1875

C.2006

D.2020

答案:B

試題解析:32000×80%/10×5+5590×13%×32000×80%(1+45/365×5.6%)

=1874.5萬(wàn)元

84.假設(shè)6月16日和7月8日該貿(mào)易商分兩次在現(xiàn)貨市場(chǎng)上,以5450元/噸賣

出20000噸和以5400元/噸賣出全部剩余棕櫚油庫(kù)存,則最終庫(kù)存現(xiàn)貨跌價(jià)損失

為()萬(wàn)元。

A.180

B.200

C.380

D.400

答案:C

試題解析:現(xiàn)貨跌價(jià)損失:(5550—5450)×20000+(5550—5400)×12000=380

萬(wàn)元

85.假設(shè)貿(mào)易商最終延長(zhǎng)了套期保值交易,實(shí)際上是在6月16日和7月8日在

期貨市場(chǎng)上分別買入平倉(cāng)16000噸和9600噸的9月棕櫚油期貨合約,結(jié)束套保。

平倉(cāng)價(jià)分別為5500元/噸和5450元/噸,全部費(fèi)用大概合計(jì)約15萬(wàn)元。經(jīng)過(guò)套

期保值交易后,貿(mào)易商的結(jié)果是()。

A.期貨與現(xiàn)貨市場(chǎng)盈虧沖抵,略有盈利

B.期貨與現(xiàn)貨市場(chǎng)盈虧沖抵,仍有損失

C.期貨與現(xiàn)貨市場(chǎng)盈虧沖抵,正好為0

第26頁(yè)/共31頁(yè)

D.達(dá)到了公司預(yù)期的完全套保的目的

答案:B

試題解析:期貨市場(chǎng)平倉(cāng)盈利:(5590—5500)×16000+(5590-5450)×9600

—15=263.4萬(wàn)元;而現(xiàn)貨跌價(jià)損失為380萬(wàn)元,故選擇B。

某基金現(xiàn)有資產(chǎn)為40億元,修正久期為7.5;負(fù)債為50億元,修正久期為5.6。

國(guó)債期貨(面值為100萬(wàn)元)的當(dāng)前價(jià)格為98.6,最便宜對(duì)可交割債券(CTD)

的修正久期為6.2,轉(zhuǎn)換因子為1.1。據(jù)此回答以下三個(gè)問題。

86.根據(jù)久期缺口=資產(chǎn)久期–負(fù)債久期×負(fù)債/資產(chǎn),該基金當(dāng)前的久期缺口是

()。

A.0.5

B.1.0

C.1.5

D.2.0

答案:A

試題解析:久期缺口=7.5-5.6×50/40=0.5。

87.該基金面臨的風(fēng)險(xiǎn)是()。

A.利率上漲,資產(chǎn)減值

B.利率下跌,資產(chǎn)減值

C.利率上漲,負(fù)債減值

D.利率下跌,負(fù)債減值

答案:A

試題解析:該基金久期缺口為0.5,資產(chǎn)受利率影響更大,利率上升時(shí)資產(chǎn)減值。

88.為對(duì)沖風(fēng)險(xiǎn),該基金需要交易()手國(guó)債期貨。

A.380

B.327

C.297

D.5312

答案:B

試題解析:需要賣出國(guó)債期貨手?jǐn)?shù)=0.5×40億/(98.6×6.2×10000)=327.16。

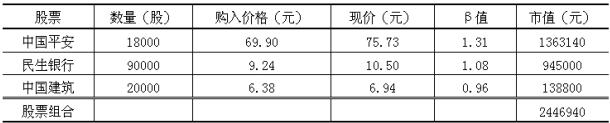

投資者持有如下表所示的股票組合:

假設(shè)投資者計(jì)劃對(duì)該股票組合進(jìn)行套期保值。套期保值期限為1個(gè)月。根據(jù)上述

信息回答以下四題。

89.最適于對(duì)上述股票組合進(jìn)行套期保值的期貨品種是()。

A.上證50指數(shù)期貨

B.滬深300指數(shù)期貨

C.中證500指數(shù)期貨

D.上證180指數(shù)期貨

答案:A

試題解析:三個(gè)股票都屬于上證50的成份股,相對(duì)而言與上證50指數(shù)的走勢(shì)

吻合度最高。滬深300指數(shù)也包含這些成份股,但是滬深300的成份股較多,

題目中的這些股票的權(quán)重相對(duì)較低,導(dǎo)致其與滬深300指數(shù)走勢(shì)的吻合度不如

上證50的高。進(jìn)行套期保值,應(yīng)該選擇相關(guān)度最高的標(biāo)的。

90.上述股票組合的β值是()。

A.1.117

B.1.201

C.1.094

D.1.258

答案:B

試題解析:組合β=(1.31×1363140+1.08×945000+0.96×138800)/(1363140+

945000+138800)=1.201