一、單項選擇題(共30題,每小題1分,共30分)以下備選項中只有一項最符合題目要求,不選、錯選均不得分。

1.國內生產總值(GDP)的核算有生產法、收入法和支出法。其中,生產法的

GDP核算公式為()。

A.總產出-中間投入

B.總收入-中間投入

C.總收入-總支出

D.總產出-總收入

答案:A

試題解析:生產法是從國民經濟各部門在核算期內生產的總產品價值中,扣除生

產過程中投入的中間產品價值,得到增加價值的方法。核算公式為:總產出-中

間投入=增加值。

2.國家同時實行擴大財政支出和增加貨幣供給的政策,會導致()。

A.利率水平上升

B.利率水平下降

C.均衡產出上升

D.均衡產出下降

答案:C

試題解析:

根據IS-LM模型,在一國同時實行擴大財政支出和增加貨幣供給政策,可以使

利率水平保持不變,但均衡產出水平將上升。

3.若中證500指數為8800點,指數年股息率為3%,無風險利率為6%,根據持

有成本模型,則6個月后到期的該指數期貨合約理論價格約為()點。

A.9328

B.8933

C.9240

D.9068

答案:B

試題解析:F=8800×1.015=8933點

4.某國債期貨的面值為100元、息票率為6%的標準券,全價為99元,半年付

息一次,應計利息的現值為2.96元。若無風險利率為5%,則6個月后到期的該

國債期貨理論價格約為()元。

A.98.47

B.98.77

C.97.44

D.101.51

答案:A

試題解析:F=(99-2.96)×1.02531=98.47

5.構成美元指數的外匯品種中,權重占比最大的是()。

A.英鎊

B.日元

C.歐元

D.澳元

答案:C

試題解析:美元指數一藍子外匯中,歐元占57.6%,日元占13.6%,英鎊占11.9%,

加拿大元占9.1%,瑞典克朗占4.2%,瑞士法郎占3.6%。

6.對于固定利率支付方來說,在利率互換合約簽訂時,互換合約價值()。

A.等于零

B.大于零

C.小于零

D.不確定

答案:A

試題解析:利率互換簽訂時,合約價值應該為零。

7.在固定利率對股指的互換中,若股指上漲,則固定利率支付方的凈現金流將

()。

A.增加

B.減少

C.不變

D.不確定

答案:A

試題解析:固定利率與股指互換,若股指上升,對于固定利率的支付方來說,收

益增加,即凈現金流增加。

8.6個月后到期的歐式看漲期權價格為5元,標的現貨價格為50元,執行價格

為50元,無風險利率為5%。根據期權平價公式,其對應的歐式看跌期權價格為

()元。

A.3.76

B.3.63

C.2.99

D.4.06

答案:A

試題解析:

元。

9.標的資產為不支付紅利的股票,當前價格為30元,已知1年后該股票價格

或為37.5元,或為25元,風險中性概率為0.6。假設無風險利率為8%,連續復

利,計算對應1年期,執行價格為25元的看漲期權理論價格為()元。

A.6.92

B.7.23

C.6.54

D.7.52

答案:A

試題解析:

元。

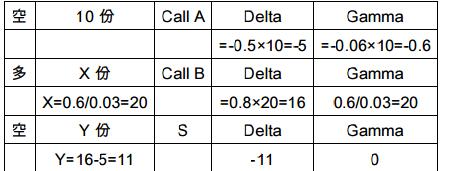

10.根據下表,若投資者已賣出10份看漲期權A,現擔心價格變動風險,采用標

的資產S和同樣標的看漲期權B來對沖風險,使得組合的delta和gamma均為中

性,則相關操作為()。

A.買入10份看漲期權B,賣空21份標的資產

B.買入10份看漲期權B,賣空11份標的資產

C.買入20份看漲期權B,賣空21份標的資產

D.買入20份看漲期權B,賣空11份標的資產

答案:D

試題解析: