2. 投資組合風險收益率的計算

投資組合風險收益率受到市場組合的平均收益率、無風險收益率和投資組合的β系數三個因素的影響。在其他因素不變的情況下,風險收益率與投資組合的β系數成正比,β系數越大,風險收益率就越大,反之就越小。

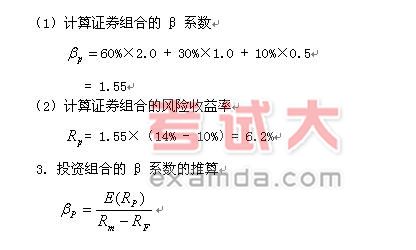

【例十三】 某公司持有由甲、乙、丙三種股票構成的證券組合,它們的β系數分別為2.0、1.0和0.5,它們在證券組合中所占的比重分別為60%、30%和10%,股票的市場報酬率為14%,無風險報酬率為10%。

【要求】計算該證券組合的風險收益率。

【答案】

2. 建立資本資產定價模型所依據的假定條件

【例十四】某公司擬進行股票投資,計劃購買A、B、C三種股票,并分別設計了甲乙兩種投資組合。已知三種股票的β系數分別為1.5、1.0和0.5,它們在甲種投資組合下的投資比重為50%、30%和20%;乙種投資組合的風險收益率為3.4%。同期市場上所有股票的平均收益率為12%,無風險收益率為8%。(2005年)

要求:

(1)根據A、B、C股票的β系數,分別評價這三種股票相對于市場投資組合而言的投資風險大小。

(2)按照資本資產定價模型計算A股票的必要收益率。

(3)計算甲種投資組合的β系數和風險收益率。

(4)計算乙種投資組合的β系數和必要收益率。

(5)比較甲乙兩種投資組合的β系數,評價它們的投資風險大小。【答案】

(1)根據A、B、C股票的β系數,分別評價這三種股票相對于市場投資組合而言的投資風險大小。

A股票的β系數為1.5,B股票的β系數為1.0,C股票的β系數為0.5,所以A股票相對于市場投資組合的投資風險大于B股票,B股票相對于市場投資組合的投資風險大于C股票。

(2)按照資本資產定價模型計算A股票的必要收益率

A股票的必要收益率=8%+1.5×(12%-8%)=14%

(3)計算甲種投資組合的β系數和風險收益率

甲種投資組合的β系數=1.5×50%+1.0×30%+0.5×20%=1.15

甲種投資組合的風險收益率=1.15×(12%-8%)=4.6%

(4)計算乙種投資組合的β系數和必要收益率

乙種投資組合的β系數=3.4%/(12%-8%)=0.85

乙種投資組合的必要收益率=8%+3.4%=11.4%

(5)比較甲乙兩種投資組合的β系數,評價它們的投資風險大小

甲種投資組合的β系數大于乙種投資組合的β系數,說明甲種投資組合的投資風險大于乙種投資組合的投資風險。