第三節(jié)資本資產(chǎn)定價(jià)模型

一、β系數(shù)

1. 單項(xiàng)資產(chǎn)的β系數(shù)

單項(xiàng)資產(chǎn)的β系數(shù)是指可以反映單項(xiàng)資產(chǎn)收益率與市場上全部資產(chǎn)的平均收益率之間變動關(guān)系的一個量化指標(biāo),即單項(xiàng)資產(chǎn)所含的系統(tǒng)風(fēng)險(xiǎn)對市場組合平均風(fēng)險(xiǎn)的影響程度,也稱系統(tǒng)風(fēng)險(xiǎn)指數(shù)。(衡量單項(xiàng)資產(chǎn)系統(tǒng)風(fēng)險(xiǎn)的指標(biāo))

β系數(shù)的計(jì)算公式為:

β系數(shù)表達(dá)的含義:

當(dāng)β=1:單項(xiàng)資產(chǎn)收益率與市場平均收益率同比例變化,其風(fēng)險(xiǎn)與市場投資組合的風(fēng)險(xiǎn)一致;

當(dāng)β> 1:該單項(xiàng)資產(chǎn)的風(fēng)險(xiǎn)大于整個市場投資組合的風(fēng)險(xiǎn);

當(dāng)β< 1:該單項(xiàng)資產(chǎn)的風(fēng)險(xiǎn)程度小于整個市場投資的風(fēng)險(xiǎn)。

【例十】下列關(guān)于單項(xiàng)資產(chǎn)貝他系數(shù)含義的表述中錯誤的是()。

A. 如果一項(xiàng)資產(chǎn)的β=0.5,表明它的系統(tǒng)風(fēng)險(xiǎn)是市場組合平均風(fēng)險(xiǎn)的0.5,其收益率的變動只及市場變動性的一半。

B. 如果一項(xiàng)資產(chǎn)的β=2.0,表明它的系統(tǒng)風(fēng)險(xiǎn)是市場組合平均風(fēng)險(xiǎn)的2倍,其收益率的變動幅度為市場變動性的2倍。

C. 如果一項(xiàng)資產(chǎn)的β=1.0,表明它的系統(tǒng)風(fēng)險(xiǎn)與市場組合平均風(fēng)險(xiǎn)一致,其收益率的變動與市場變動性也一致。

D. 如果一項(xiàng)資產(chǎn)的β=0,表明該項(xiàng)資產(chǎn)是五風(fēng)險(xiǎn)資產(chǎn)。

【答案】ABCD

【例十一】下列關(guān)于貝他值和標(biāo)準(zhǔn)差的表述中,正確的有()。

A.貝他值測度系統(tǒng)風(fēng)險(xiǎn),而標(biāo)準(zhǔn)差測度非系統(tǒng)風(fēng)險(xiǎn)

B.貝他值測度系統(tǒng)風(fēng)險(xiǎn),而標(biāo)準(zhǔn)差測度整體風(fēng)險(xiǎn)

C.貝他值測度財(cái)務(wù)風(fēng)險(xiǎn),而標(biāo)準(zhǔn)差測度經(jīng)營風(fēng)險(xiǎn)

D.貝他值只反映市場風(fēng)險(xiǎn),而標(biāo)準(zhǔn)差還反映特有風(fēng)險(xiǎn)

【答案】BD

2. 投資組合的β系數(shù)

投資組合的β系數(shù)受到單項(xiàng)資產(chǎn)的β系數(shù)和各種資產(chǎn)在投資組合中所占比重兩個因素的影響。

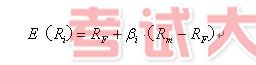

二、資本資產(chǎn)定價(jià)模型

1. 資本資產(chǎn)模型的基本表達(dá)式

單項(xiàng)資產(chǎn)或特定投資組合的必要收益率受到無風(fēng)險(xiǎn)收益率、市場組合的平均收益率和β系數(shù)三個因素的影響。

【例十二】按照資本資產(chǎn)定價(jià)模型,確定特定股票必要收益率所考慮的因素有()。

A.無風(fēng)險(xiǎn)收益率B.公司股票的特有風(fēng)險(xiǎn)

C.特定股票的β系數(shù)D.所有股票的年均收益率

【答案】 ACD