【答案】

(1) 根據資料一計算與舊設備有關的下列指標:

① 當前舊設備折余價值=299000 - 190000= 109000(元)

② 當前舊設備變價凈收入=110 000 - 1000=109000(元)

(2) 根據資料二中甲方案的有關資料和其他數據計算與甲方案有關的指標:

① 更新設備比繼續使用舊設備增加投資額=550000-109000=441000(元)

② 經營期第1年總成本的變動額=20000 + 80000=100 000(元)

每年增加折舊額=![]() 80000(元)

80000(元)

③ 經營期第1年營業利潤的變動額=110000 - 100000=10000(元)

④ 經營期第1年增加的凈利潤=10000×(1 - 33%)=6700(元)

⑤ 經營期第2—4年每年因更新改造而增加的凈利潤=100000×(1 - 33%)=67000(元)

⑥ 第5年回收新固定資產凈殘值超過假定繼續使用舊固定資產凈殘值之差=50000-9000=41000(元)

(3) 根據資料二中乙方案的有關資料計算乙方案的有關指標:

① 更新設備比繼續使用舊設備增加的投資額=758160(元)

② B設備的投資=758160 + 109000=867160 (元)

③ 乙方案的差額內部收益率

= 200000×(P/A,Δ![]() ,5)=758160

,5)=758160

(P/A,Δ![]() ,5)=758160/200000= 3.7908

,5)=758160/200000= 3.7908

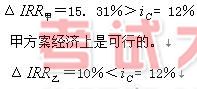

查表 Δ![]() =10%

=10%

(4) 根據資料三計算企業期望的投資報酬率:

企業期望的投資報酬率=8% + 4%=12%

(5) 以企業期望的投資報酬率為決策標準,按差額內部收益率法對甲乙兩方

案作出評價,并為企業作出是否更新改造設備的最終決策,同時說明理由:

乙方案經濟上不可行。

決策結論:企業應選擇甲方案作為更新改造方案,原因是甲方案的內部收益率大于企業期望投資報酬率。

4. 年等額凈回收額法:適用于原始投資不相同、特別是項目計算期不相同的多個方案的比較決策。

年等額凈回收額(A)= 凈現值/(P/A,i,n)

5. 計算期統一法

(1)方案重復法

(2)最短計算期法

【例1】某企業擬進行一項固定資產投資項目決策,設定折現率為12%,有四個方案可供選擇。其中甲方案的項目計算期為10年,凈現值為1000萬元,(A/P,12%,10)=0.177;乙方案的凈現值率為 -15%;丙方案的項目計算期為11年,每年等額凈回收額為150萬元;丁方案的內部收益率為10%。最優的投資方案是 ()。

A、甲方案B、乙方案C、丙方案D、丁方案

【答案】A

【解析】原始投資額不同,且項目計算期不同適用于年等額凈回收額法進行評價,甲方案每年等額凈回收額= 1000 ×0.177= 177萬元,故最優方案是年等額回收額大的甲方案。