第一章總論

第一節財務管理的內容

一、財務管理的概念

財務管理是企業組織財務活動、處理與各方面財務關系的一項經濟管理工作。

二、財務活動

財務活動包括以下四個方面:

(一)籌資活動

(二)投資活動

(三)資金營運活動

(四)分配活動

三、財務關系

企業財務關系是指企業在組織財務活動過程中與有關各方所發生的經濟利益關系。(北京安通學校提供)

(一)企業與政府之間的財務關系:體現一種強制和無償的分配關系

(二)企業與投資者之間的財務關系

投資者通常與企業發生以下財務關系:

1.對企業進行一定程度的控制;

2.參與企業利潤的分配;

3.對企業的凈資產享有分配權;

4.對企業承擔一定的經濟法律責任。

(三)企業與債權人之間的財務關系:企業與其債權人屬于債務與債權關系。

(四)企業與受資者之間的財務關系:體現所有權性質的投資與受資的關系。(北京安通學校提供)

(五)企業與債務人之間的財務關系:企業與其債務人體現的是債權與債務的關系。

(六)企業內部各單位之間的財務關系:體現了企業內部各單位之間的利益關系。

(七)企業與職工之間的財務關系:體現著職工個人和集體在勞動成果上的分配關系。

第二節財務管理的環境

一、經濟環境

影響財務管理的經濟環境因素主要有經濟周期、經濟發展水平和經濟政策。

二、法律環境

影響財務管理的主要法律環境因素有企業組織形式的法律規定和稅收法律規定。

三、金融環境

影響財務管理的主要金融環境因素有金融機構、金融市場、利息率。

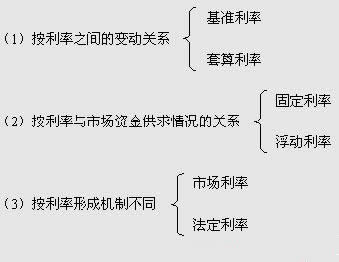

1.利率的類型

2.利率的一般計算公式

市場利率=純利率+通貨膨脹補償率+風險報酬率

純利率是指沒有風險和通貨膨脹情況下的均衡點利率;

通貨膨脹補償率是指由于持續的通貨膨脹會不斷降低貨幣的實際購買力,為補償其購買力損失而要求提高的利率;(北京安通學校提供)

風險報酬率包括違約風險報酬率、流動性風險報酬率和期限風險報酬率。