第一章

利率=純利率+通貨膨脹補償率+風險收益率

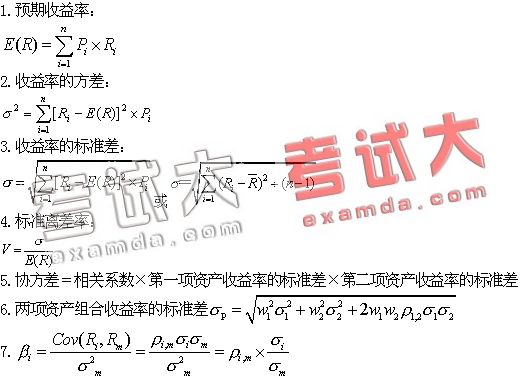

第二章

8.風險收益率=風險價值系數(b)×標準離差率(V)

9.必要收益率=無風險收益率+b×V

=無風險收益率+β×(市場組合平均收益率-無風險收益率)

第三章

1.復利現值系數與終值系數

F×(P/F,i,n)=(1+i)^(-n)

P×(F/P,i,n)=(1+i)^n

2.普通年金現值系數與資本回收系數

(P/A,in)=[1-(P/F,i,n)]/i

(A/P,in)=1/(P/A,in)

3.普通年金終值系數與償債基金系數

(F/A,in)=[(F/P,i,n)-1]/i

(A/F,in)=1/(F/A,in)

4.即付年金現值系數和終值系數

即付年金現值系數=(1+i)×普通年金現值系數

即付年金終值系數=(1+i)×普通年金終值系數

第四章

1.項目計算期=建設期+運營期

2.固定資產原值=固定資產投資+建設期資本化借款利息

3.本年流動資金投資額(墊支數)=本年流動資金需用數-截止上年的流動資金投資額

本年流動資金需用數=該年流動資金需用數-該年流動負債可用數

4.某年經營成本=該年外購原材料、燃料和動力費十該年工資及福利費+該年修理費+該年其他費用

5.運營期所得稅后凈現金流量

=息稅前利潤×(1-所得稅稅率)+折舊+攤銷+回收額

=營業收入-經營成本-營業稅金及附加-所得稅

6.包括建設期的投資回收期=最后一項為負值的累計凈現金流量對應的年數+最后一項為負值的累計凈現金流量絕對值/下年凈現金流量

7.投資利潤率=年息稅前利潤或年均息稅前利潤/投資總額×100%

8.凈現值=求和符號(第t年的凈現金流量×t年的復利現值系數)

9.凈現值率=項目的凈現值/原始投資的現值合計×100%

10.獲利指數=投產后各年凈現金流量的現值合計/原始投資的現值合計=1+凈現值率

11.內部收益率IRR:求和符號[第t年的凈現金流量×(P/F,IRR,t)]=0

第五章

1.基金單位凈值=基金凈資產價值總額/基金單位總份額

基金凈資產價值總額=基金資產總額-基金負債總額

2.基金認購價=基金單位凈值+首次認購費

基金贖回價=基金單位凈值-基金贖回費

3.基金收益率=(年末持有份數-基金單位凈值年末數-年初持有份數×基金單位凈值年初數)/(年初持有份數×基金單位凈值年初數)

4.認股權證的理論價值=max[(P-E)×N,O]

5.附權優先認股權的價值:Ml-(R×N+S)=R

除權優先認股權的價值:M2-(R×N+S)=0

6.轉換比率=債券面值/轉換價格=股票數/可轉換債券數

第六章

3.普通股資金成本的計算(留存收益僅是不考慮籌資費用)

每年股利固定:普通股籌資成本=每年固定股利/[普通股籌資金額×(1-普通股籌資費率)]×100%

股利增長率固定:普通股籌資成本=第一年預期股利/[普通股籌資金額×(1-普通股籌資費率)]×100%+股利固定增長率

資本資產定價模型:Kc=Rf+β×(Rm-Rf)

無風險利率加風險溢價法:Kc=Rf+Rp

4.債務籌資成本=年利息×(1-所得稅稅率)/[負債籌資總額×(1-籌資費率)]×100%

5.短期借款實際利率

(1)補償性余額:實際利率=名義借款金額×名義利率/[名義借款金額×(1-補償性余額比例)]=名義利率/(1-補償性余額比例)

(2)貼現法付息:實際利率=利息/(貸款金額-利息)×100%

6.放棄現金折扣的成本=折扣百分比/(1-折扣百分比)×360/(信用期-折扣期)

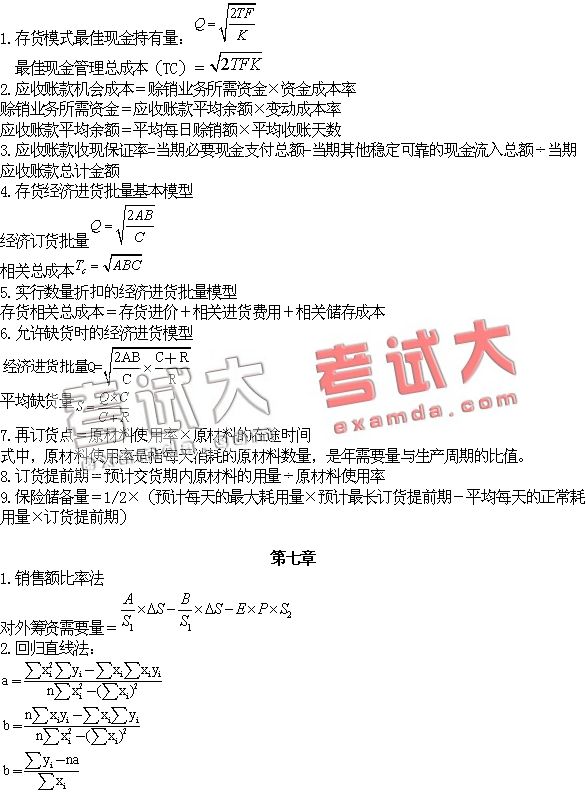

第八章

1.加權平均資金成本=∑(某種資金占總資金的比重×該種資金的成本)

2.邊際貢獻=銷售收入-變動成本

=(銷售單價一單位變動成本)×產銷量

=單位邊際貢獻×產銷量

3.息稅前利潤=銷售收入總額-變動成本總額-固定成本

=(銷售單價-單位變動成本)×產銷量-固定成本

=邊際貢獻總額-固定成本

4.經營杠桿

經營杠桿系數=息稅前利潤變動率/產銷量變動率=基期邊際貢獻/基期息稅前利潤

5.財務杠桿

經營杠桿系數=普通股每股利潤變動率/息稅前利潤變動率=基期息稅前利潤/(基期息稅前利潤-基期利息)

6.復合杠桿

復合杠桿系數=普通股每股利潤變動率/產銷量變動率=經營杠桿系數×財務杠桿系數=基期邊際貢獻/(基期息稅前利潤-基期利息-基期融資租賃租金)

7.每股利潤無差別點處的息稅前利潤

解方程:(EBIT-I1)×(1-T)/N1=(EBIT-I2)×(1-T)/N2

8.公司價值分析法

股票市場價值=[(息稅前利潤-利息)×(1-所得稅稅率)]/普通股籌資成本

第十章

1.銷售預算

某期經營現金收入=該期現銷含稅收入+該期回收以前期應收賬款

=本期銷售收入(含銷項稅)+期初應收賬款-期末應收賬款

2.生產預算

某種產品預計生產量=預計銷售量+預計期末存貨量-預計期初存貨量

3.直接材料預算

本期采購付現金額=本期采購金額(含進項稅)+期初應付賬款-期末應付賬款

=該期現購材料現金之處+該期支付以前期的應付賬款

4.應交稅金及附加預算

應交稅金及附加=銷售稅金及附加+應交增值稅

銷售稅金及附加=應交營業稅+應交消費稅+應交資源稅+應交城市維護建設稅+應交教育費及附加

第十一章

1.成本中心

成本(費用)變動額=實際責任成本(費用)-預算責任成本(費用)

成本(費用)變動率=成本(費用)變動額/預算責任成本(費用)×100%

2.利潤中心

利潤中心邊際貢獻總額=該利潤中心銷售收入總額-該利潤中心變動成本總額

利潤中心負責人可控制利潤總額=該利潤中心邊際貢獻總額-該利潤中心負責人可控固定成本

利潤中心可控利潤總額=該利潤中心負責人可控制利潤總額-該利潤中心負責人不可控固定成本

3.投資中心

投資收益率=利潤/投資額×100%

剩余收益=利潤-投資額(或資產占用額)×規定的(或預期的)最低投資報酬率

=息稅前利潤-總資產占用額×預期的總資產息稅前利潤率

4.標準工資率=標準工資總額÷標準總工時

制造費用分配率標準=標準制造費用總額÷標準總工時

用量差異=標準價格×(實際用量-標準用量)

價格差異=(實際價格-標準價格)×實際用量

直接材料用量差異=(實際產量下實際用量-實際產量下標準用量)×標準價格

直接材料價格差異=(實際價格-標準價格)×實際用量

直接人工效率差異=(實際產量下實際人工工時-實際產量下標準人工工時)×標準工資率

直接人工工資率差異=(實際工資率-標準工資率)×實際產量下實際人工工時

變動制造費用效率差異=(實際產量下實際工時-實際產量下標準工時)×變動制造費用標準分配率

變動制造費用耗費差異=(變動制造費用實際分配率-變動制造費用標準分配率)×實際產量下實際工時

固定制造費用耗費差異=實際固定制造費用-預算產量標準工時×標準分配率

固定制造費用能量差異=(預算產量下的標準工時-實際產量下的標準工時)×標準分配率

固定制造費用產量差異=(預算產量下的標準工時-實際產量下的實際工時)×標準分配率

固定制造費用效率差異=(實際產量下的實際工時-實際產量下的標準工時)×標準分配率

第十二章

1.流動比率=流動資產/流動負債×100%

2.速動比率=速動資產/流動負債×100%

3.現金流動負債比率=年經營現金凈流量/年末流動負債×100%

4.資產負債率=負債總額/資產總額×100%

5.產權比率=負債總額/所有者權益總額×100%

6.或有負債比率=或有負債總額/所有者權益總額×100%

7.已獲利息倍數=息稅前利潤總額/利息支出

息稅前利潤總額=利潤總額+利息支出

8.帶息負債比率=帶息負債總額/負債總額×100%

9.應收賬款(流動資產、固定資產、總資產)周轉率=營業收入/平均應收賬款(流動資產、固定資產、總資產)

應收賬款(流動資產、固定資產、總資產)周轉天數=360/應收賬款(流動資產、固定資產、總資產)周轉率

其中:固定資產使用固定資產凈值計算。

10.存貨周轉率=營業成本/平均存貨余額

存貨周轉天數=360/存貨周轉率

11.不良資產比率=(資產減值準備余額+應提未提和應攤未攤的潛虧掛賬+未處理資產損失)/(資產總額+資產減值準備余額)×100%

12.資產現金回收率=經營現金凈流量/平均資產總額×100%

13.營業利潤率=營業利潤/營業收入×100%

銷售毛利率=(銷售收入-銷售成本)/銷售收入×100%

銷售凈利率=凈利潤/銷售收入×100%

14.成本費用利潤率=利潤總額/成本費用總額×100%

15.盈余現金保障倍數=經營現金凈流量/凈利潤

16.總資產報酬率=息稅前利潤總額/平均資產總額×100%

17.凈資產收益率=凈利潤/平均資產×100%

18.資本收益率=凈利潤/平均資本×100%

19.基本每股收益=歸屬于普通股東的當期凈利潤/當期發行在外普通股的加權平均數

20.每股股利=普通股現金股利總額/年末普通股總數

21.市盈率=普通股每股市價/普通股每股收益

22.每股凈資產=年末股東權益/年末普通股總數

23.營業收入增長率=本年營業收入增長額/上年營業收入總額×100%

24.資本保值增值率=扣除客觀因素后的本年末所有者權益總額/年初所有者權益總額×100%

25.資本積累率=本年所有者權益增長額/年初所有者權益×100%

26.總資產增長率=本年總資產增長額/年初資產總額×100%

27.營業利潤增長率=本年營業利潤增長額/上年營業利潤總額×100%

28.技術投入比率=本年科技支出合計/本年營業收入×100%