三、融資租賃

(一)租賃的基本特征

1.所有權與使用權相分離

2.融資與融物相結合

而是借物還錢,并以分期支付租金的方式來體現。

3.租金的分期支付

(二)租賃的分類

租賃分為融資租賃和經營租賃。

經營租賃的特點主要是:(1)出租的設備一般由租賃公司根據市場需要選定,然后再尋找承租企業。(2)租賃期較短,短于資產的有效使用期,在合理的限制條件內承租企業可以中途解約。(3)租賃設備的維修、保養由租賃公司負責。(4)租賃期滿或合同中止以后,出租資產由租賃公司收回。經營租賃比較適用于租用技術過時較快的生產設備。

融資租賃的主要特點是:(1)出租的設備根據承租企業提出的要求購買,或者由承租企業直接從制造商或銷售商那里選定。(2)租賃期較長,接近于資產的有效使用期,在租賃期間雙方無權取消合同。(3)由承租企業負責設備的維修、保養。(4)租賃期滿,按事先約定的方法處理設備,包括退還租賃公司,或繼續租賃,或企業留購。通常采用企業留購辦法,即以很少的“名義價格”(相當于設備殘值)買下設備。

表4-1 融資租賃與經營租賃的區別

| 對比項目 |

融資租賃(Financial lease) |

經營租賃(Operational lease) |

|

業務原理 |

融資融物于一體 |

無融資特征,只是一種融物方式 |

|

租賃目的 |

融通資金,添置設備 |

暫時性使用,預防無形損耗風險 |

|

租期 |

較長,相當于設備經濟壽命的大部分 |

較短 |

|

租金 |

包括設備價款 |

只是設備使用費 |

|

契約法律效力 |

不可撤銷合同 |

經雙方同意可中途撤銷合同 |

|

租賃標的 |

一般為專用設備,也可為通用設備 |

通用設備居多 |

|

維修與保養 |

專用設備多為承租人負責,通用設備多為出租人負責 |

全部為出租人負責 |

|

承租人 |

一般為一個 |

設備經濟壽命期內輪流租給多個承租人 |

|

靈活方便 |

不明顯 |

明顯 |

(三)融資租賃的基本程序與形式

1.融資租賃的基本程序

2.融資租賃的基本形式

(1)直接租賃。

(2)售后回租。

(3)杠桿租賃。杠桿租賃是指涉及到承租人、出租人和資金出借人三方的融資租賃業務。一般來說,當所涉及的資產價值昂貴時,出租方自己只投入部分資金,通常為資產價值的20%~40%,其余資金則通過將該資產抵押擔保的方式,向第三方(通常為銀行)申請貸款解決。租賃公司然后將購進的設備出租給承租方,用收取的租金償還貸款,該資產的所有權屬于出租方。出租人既是債權人也是債務人,如果出租人到期不能按期償還借款,資產所有權則轉移給資金的出借者。

(四)融資租賃的租金計算

1.租金的構成

融資租賃每期租金的多少,取決于以下幾項因素:(1)設備原價及預計殘值。包括設備買價、運輸費、安裝調試費、保險費等,以及指設備租賃期滿后出售可得的收入。(2)利息。指租賃公司為承租企業購置設備墊付資金所應支付的利息。(3)租賃手續費。指租賃公司承辦租賃設備所發生的業務費用和必要的利潤。

2.租金的支付方式

(1)按支付間隔期長短,分為年付、半年付、季付和月付等方式。(2)按在期初和期末支付,分為先付和后付。(3)按每次支付額,分為等額支付和不等額支付。實務中,承租企業與租賃公司商定的租金支付方式,大多為后付等額年金。

3.租金的計算

我國融資租賃實務中,租金的計算大多采用等額年金法。

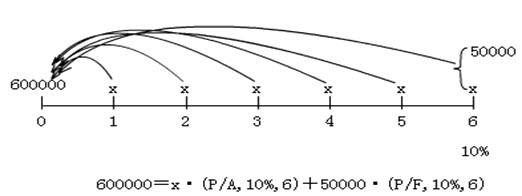

【例4-1】 某企業于20×1年1月1日從租賃公司租入一套設備,價值 60萬元,租期6年,租賃期滿時預計殘值5萬元,歸租賃公司。年利率8%,租賃手續費率每年2%。租金每年年末支付一次,則:

『正確答案』

每年租金=[600 000-50 000×(P/F,10%,6)]/(P/A,10%,6)=131283(元)

表4-2 租金攤銷計劃表 單位:元

| 年 份 |

期初本金 |

支付租金 |

應計租費 |

本金償還額 |

本金余額 |

|

20×1 |

600000 |

131283 |

60000 |

71283 |

528717 |

|

20×2 |

528717 |

131283 |

52872 |

78411 |

450306 |

|

20×3 |

450306 |

131283 |

45031 |

86252 |

364054 |

|

20×4 |

364054 |

131283 |

36405 |

94878 |

269176 |

|

20×5 |

269176 |

131283 |

26918 |

104365 |

164811 |

|

20×6 |

164811 |

131283 |

16481 |

114802 |

50009 |

|

合計 |

|

787698 |

237707 |

549991 |

50009* |

*50009即為到期殘值,尾數9系中間計算過程四舍五入的誤差導致的。

(五)融資租賃的籌資特點

1.無須大量資金就能迅速獲得資產

在資金缺乏情況下,融資租賃能迅速獲得所需資產。

2.財務風險小,財務優勢明顯

租金可以通過項目本身產生的收益來支付,是一種基于未來的“借雞生蛋、賣蛋還錢”的籌資方式。

3.籌資的限制條件較少

4.租賃能延長資金融通的期限。

5.資本成本負擔較高

融資租賃的租金通常比銀行借款或發行債券所負擔的利息高得多。

【例題】(2004年第一大題第5小題)相對于發行債券和利用銀行借款購買設備而言,通過融資租賃方式取得設備的主要缺點是( )。

A.限制條款多 B.籌資速度慢

C.資金成本高 D.財務風險大

『正確答案』C

『答案解析』融資租賃的籌資特點包括:無須大量資金就能迅速獲得資產、財務風險小,財務優勢明顯、籌資的限制條件較少、租賃能延長資金融通的期限、資本成本負擔較高。

【例題】(2010年第一大題第4小題)一般而言,與融資租賃籌資相比,發行債券的優點是( )。

A.財務風險較小 B.限制條件較少

C.資本成本較低 D.融資速度較快

『正確答案』C

『答案解析』融資租賃的租金通常比銀行借款或發行債券所負擔的利息高得多,租金總額通常要比設備價值高出30%,所以與融資租賃相比,發行債券的成本低。

【例題】(2012年第一大題第7小題)7.與銀行借款相比,下列各項中不屬于融資租賃籌資特點的是( )。

A.資本成本低 B.融資風險小

C.融資期限長 D.融資限制少

『正確答案』A

『答案解析』融資租賃的籌資特點包括:無須大量資金就能迅速獲得資產、財務風險小,財務優勢明顯、籌資的限制條件較少、租賃能延長資金融通的期限、資本成本負擔較高。

◇ 233網校提醒廣大考生可依據考試大綱,有效進行會計職稱復習!另外,網校2013年中級會計職稱考試輔導高清課程已經開通,學員可以選報VIP班、沖刺班、精講班、習題班等個性化輔導班次,通過針對性地講解、訓練、答疑、模考,對學習過程進行全程跟蹤、分析、指導,幫助考生全面提升備考效果!充分了解課程>>