二、發(fā)行普通股股票

股票作為一種所有權(quán)憑證,代表著對發(fā)行公司凈資產(chǎn)的所有權(quán)。股票只能由股份有限公司發(fā)行。

(一)股票的特征與分類

1.股票的特點(diǎn)

(1)永久性。

(2)流通性。

(3)風(fēng)險性。風(fēng)險的表現(xiàn)形式有:股票價格的波動性、紅利的不確定性、破產(chǎn)清算時股東處于剩余財產(chǎn)分配的最后順序等。

(4)參與性。

2.股東的權(quán)利

股東最基本的權(quán)利是按投入公司的股份額,依法享有公司收益獲取權(quán)、公司重大決策參與權(quán)和選擇公司管理者的權(quán)利,并以其所持股份為限對公司承擔(dān)責(zé)任。

(1)公司管理權(quán)。

(2)收益分享權(quán)。

(3)股份轉(zhuǎn)讓權(quán)。

(4)優(yōu)先認(rèn)股權(quán)。(配股)

(5)剩余財產(chǎn)要求權(quán)(不是優(yōu)先)。當(dāng)公司解散、清算時,股東有對清償債務(wù)、清償優(yōu)先股股東以后的剩余財產(chǎn)索取的權(quán)利。

3.股票的種類

(1)按股東權(quán)利和義務(wù),分為普通股股票和優(yōu)先股股票。

普通股是最基本的股票。

優(yōu)先股股票簡稱優(yōu)先股,其優(yōu)先權(quán)利主要表現(xiàn)在股利分配優(yōu)先權(quán)和分取剩余財產(chǎn)優(yōu)先權(quán)上。

(2)按票面是否無記名,分為記名股票和無記名股票。

公司向發(fā)起人、國家授權(quán)投資機(jī)構(gòu)、法人發(fā)行的股票,為記名股票;向社會公眾發(fā)行的股票,可以為記名股票,也可以為無記名股票。

(3)按發(fā)行對象和上市地點(diǎn),分為A股、B股、H股、N股和S股等。

A股即人民幣普通股票。B股即人民幣特種股票,由我國境內(nèi)公司發(fā)行,境內(nèi)上市交易,它以人民幣標(biāo)明面值,以外幣認(rèn)購和交易。H股是注冊地在內(nèi)地、在香港上市的股票,依此類推,在紐約和新加坡上市的股票,就分別稱為N股和S股。

(二)股份有限公司的設(shè)立、股票的發(fā)行與上市

1.股份有限公司的設(shè)立

設(shè)立股份有限公司,應(yīng)當(dāng)有2人以上200人以下為發(fā)起人,其中須有半數(shù)以上的發(fā)起人在中國境內(nèi)有住所。股份有限公司的設(shè)立,可以采取發(fā)起設(shè)立或者募集設(shè)立的方式。

以發(fā)起設(shè)立方式設(shè)立股份有限公司的,公司全體發(fā)起人的首次出資額不得低于注冊資本的20%,其余部分由發(fā)起人自公司成立之日起兩年內(nèi)繳足(投資公司可以在五年內(nèi)繳足)。

以募集設(shè)立方式設(shè)立股份有限公司的,發(fā)起人認(rèn)購的股份不得少于公司股份總數(shù)的35%;法律、行政法規(guī)另有規(guī)定的,從其規(guī)定。

2.股份有限公司首次發(fā)行股票的一般程序

3.股票的發(fā)行方式

(1)公開間接發(fā)行。公開間接發(fā)行股票,是指股份公司通過中介機(jī)構(gòu)向社會公眾公開發(fā)行股票。采用募集設(shè)立方式成立的股份有限公司,向社會公開發(fā)行股票時,必須由有資格的證券經(jīng)營中介機(jī)構(gòu),如證券公司、信托投資公司等承銷。

(2)非公開直接發(fā)行。非公開直接發(fā)行股票,是指股份公司只向少數(shù)特定對象直接發(fā)行股票,不需要中介機(jī)構(gòu)承銷。用發(fā)起設(shè)立方式成立和向特定對象募集方式發(fā)行新股的股份有限公司,向發(fā)起人和特定對象發(fā)行股票,采用直接將股票銷售給認(rèn)購者的自銷方式。

4.股票的上市交易

(1)股票上市的目的。主要包括:①便于籌措新資金。另外,公司上市后,還可以通過增發(fā)、配股、發(fā)行可轉(zhuǎn)換債券等方式進(jìn)行再融資。②促進(jìn)股權(quán)流通和轉(zhuǎn)讓。③便于確定公司價值。對于上市公司來說,即時的股票交易行情,就是對公司價值的市場評價。

但股票上市也有對公司不利影響的一面,這主要有:①上市成本較高,手續(xù)復(fù)雜嚴(yán)格;②公司將負(fù)擔(dān)較高的信息披露成本;③信息公開的要求可能會暴露公司商業(yè)機(jī)密;④股價有時會歪曲公司的實(shí)際情況,影響公司聲譽(yù);⑤可能會分散公司的控制權(quán),造成管理上的困難。

(2)股票上市的條件。

5.股票上市的暫停、終止與特別處理

當(dāng)上市公司出現(xiàn)經(jīng)營情況惡化、存在重大違法違規(guī)行為或其他原因?qū)е虏环仙鲜袟l件時,就可能被暫停或終止上市。

上市公司出現(xiàn)財務(wù)狀況或其它狀況異常的,其股票交易將被交易所“特別處理(ST:Special Treatment)”。所謂“財務(wù)狀況異常”是指以下幾種情況:(1)最近兩個會計年度的審計結(jié)果顯示的凈利潤為負(fù)值;(2)最近一個會計年度的審計結(jié)果顯示其股東權(quán)益低于注冊資本;(3)最近一個會計年度經(jīng)審計的股東權(quán)益扣除注冊會計師、有關(guān)部門不予確認(rèn)的部分,低于注冊資本;(4)注冊會計師對最近一個會計年度的財產(chǎn)報告出具無法表示意見或否定意見的審計報告;(5)最近一份經(jīng)審計的財務(wù)報告對上年度利潤進(jìn)行調(diào)整,導(dǎo)致連續(xù)兩個會計年度虧損;(6)經(jīng)交易所或中國證監(jiān)會認(rèn)定為財務(wù)狀況異常的。所謂“其他狀況異常”,是指自然災(zāi)害、重大事故等導(dǎo)致生產(chǎn)經(jīng)營活動基本中止,公司涉及可能賠償金額超過公司凈資產(chǎn)的訴訟等情況。

在上市公司的股票交易被實(shí)行特別處理期間,其股票交易遵循下列規(guī)則:(1)股票報價日漲跌幅限制為5%;(2)股票名稱改為原股票名前加“ST”;(3)上市公司的中期報告必須經(jīng)過審計。

(三)上市公司的股票發(fā)行

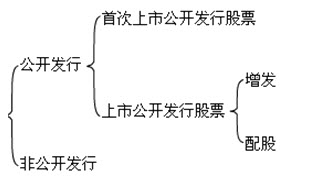

上市的股份有限公司在證券市場上發(fā)行股票包括公開發(fā)行和非公開發(fā)行兩種類型。公開發(fā)行股票又分為首次上市公開發(fā)行股票和上市公開發(fā)行股票,非公開發(fā)行即向特定投資者發(fā)行,也叫定向發(fā)行。

1.首次上市公開發(fā)行股票(IPO)

首次上市公開發(fā)行股票(IPO:Initial Public Offering,以下簡稱IPO),是指股份有限公司對社會公開發(fā)行股票并上市流通和交易。

實(shí)施IPO發(fā)行的基本程序是:(1)公司董事會應(yīng)當(dāng)依法就本次股票發(fā)行的具體方案、本次募集資金使用的可行性及其他事項(xiàng)作出決議,并提請股東大會批準(zhǔn)。(2)公司股東大會就本次發(fā)行股票作出的決議;(3)由保薦人保薦并向證監(jiān)會申報;(4)證監(jiān)會受理,并審批核準(zhǔn);(5)證監(jiān)會核準(zhǔn)發(fā)行之日起,公司應(yīng)在6個月內(nèi)公開發(fā)行股票;超過6個月未發(fā)行的,核準(zhǔn)失效,須經(jīng)證監(jiān)會重新核準(zhǔn)后方可發(fā)行。

2.上市公開發(fā)行股票

上市公開發(fā)行股票,是指股份有限公司已經(jīng)上市后,通過證券交易所在證券市場上對社會公開發(fā)行股票。上市公司公開發(fā)行股票,包括增發(fā)和配股兩種方式。增發(fā),是指上市公司向社會公眾發(fā)售股票的再融資方式;配股,是指上市公司向原有股東配售股票的再融資方式。

3.非公開發(fā)行股票

上市公司非公開發(fā)行股票,是指上市公司采用非公開方式,向特定對象發(fā)行股票的行為,也叫定向募集增發(fā)。定向增發(fā)的對象可以是老股東,也可以是新投資者,但發(fā)行對象不超過10名。

(四)引入戰(zhàn)略投資者

1.戰(zhàn)略投資者的概念與要求

我國在新股發(fā)行中引入戰(zhàn)略投資者,允許戰(zhàn)略投資者在公司發(fā)行新股中參與配售。戰(zhàn)略投資者是指與發(fā)行人具有合作關(guān)系或有合作意向和潛力,與發(fā)行公司業(yè)務(wù)聯(lián)系緊密且欲長期持有發(fā)行公司股票的法人。

一般來說,作為戰(zhàn)略投資者的基本要求是:(1)要與公司的經(jīng)營業(yè)務(wù)聯(lián)系緊密;(2)要出于長期投資目的而較長時期地持有股票;(3)要具有相當(dāng)?shù)馁Y金實(shí)力,且持股數(shù)量較多。

2. 引入戰(zhàn)略投資者的作用

上市公司引入戰(zhàn)略投資者,能夠和上市公司之間形成緊密的、伙伴式的合作關(guān)系,并由此增強(qiáng)公司經(jīng)營實(shí)力、提高公司管理水平、改善公司治理結(jié)構(gòu)。對戰(zhàn)略投資者的基本資質(zhì)條件要求是:擁有比較雄厚的資金、核心的技術(shù)、先進(jìn)的管理等,有較好的實(shí)業(yè)基礎(chǔ)和較強(qiáng)的投融資能力。

(1)提升公司形象,提高資本市場認(rèn)同度。

(2)優(yōu)化股權(quán)結(jié)構(gòu),健全公司法人治理。戰(zhàn)略投資者帶來的不僅是資金和技術(shù),更重要的是能帶來先進(jìn)的管理水平和優(yōu)秀的管理團(tuán)隊。

(3)提高公司資源整合能力,增強(qiáng)公司的核心競爭力。

(4)達(dá)到階段性的融資目標(biāo),加快實(shí)現(xiàn)公司上市融資的進(jìn)程。

【例題】(2010年第二大題第26小題)上市公司引入戰(zhàn)略投資者的主要作用有( )。

A.優(yōu)化股權(quán)結(jié)構(gòu) B.提升公司形象

C.提高資本市場認(rèn)同度 D.提高公司資源整合能力

『正確答案』ABCD

『答案解析』上市公司引入戰(zhàn)略投資者的作用包括四點(diǎn):(1)提升公司形象,提高資本市場認(rèn)同度;(2)優(yōu)化股權(quán)結(jié)構(gòu),健全公司法人治理;(3)提高公司資源整合能力,增強(qiáng)公司的核心競爭力;(4)達(dá)到階段性的融資目標(biāo),加快實(shí)現(xiàn)公司上市融資的進(jìn)程。

(五)發(fā)行普通股股票的籌資特點(diǎn)

1.兩權(quán)分離,有利于公司自主經(jīng)營管理

公司通過對外發(fā)行股票籌資,公司的所有權(quán)與經(jīng)營權(quán)相分離,分散了公司控制權(quán),有利于公司自主管理、自主經(jīng)營。但公司的控制權(quán)分散,公司也容易被經(jīng)理人控制。

2.沒有固定的股息負(fù)擔(dān),資本成本較低

相對吸收直接投資來說,普通股籌資的資本成本較低。對外發(fā)行股票手續(xù)復(fù)雜,籌資費(fèi)用較高。

3.能增強(qiáng)公司的社會聲譽(yù),促進(jìn)股權(quán)流通和轉(zhuǎn)讓

流通性強(qiáng)的股票交易,也容易在資本市場上被惡意收購。

4.不易及時形成生產(chǎn)能力

備考攻略:2013年中級會計職稱考試《財務(wù)管理》備考沖刺

◇ 233網(wǎng)校提醒廣大考生可依據(jù)考試大綱,有效進(jìn)行會計職稱復(fù)習(xí)!另外,網(wǎng)校2013年中級會計職稱考試輔導(dǎo)高清課程已經(jīng)開通,學(xué)員可以選報VIP班、沖刺班、精講班、習(xí)題班等個性化輔導(dǎo)班次,通過針對性地講解、訓(xùn)練、答疑、模考,對學(xué)習(xí)過程進(jìn)行全程跟蹤、分析、指導(dǎo),幫助考生全面提升備考效果!充分了解課程>>