(2)利用股票估價(jià)模型分析當(dāng)前出售A股票是否對(duì)甲公司有利。(2002年)

答案:

(1)①β=50%×2+30%×1+20%×0.5=1.4

②RP=1.4×(15%-10%)=7%

③K=10%+1.4×5%=17%

④KA=10%+2×5%=20%

(2)VA=10.8元

A股票當(dāng)前每股市價(jià)12元大于A股票的價(jià)值,而出售A股票對(duì)甲公司有利。

(五)綜合題

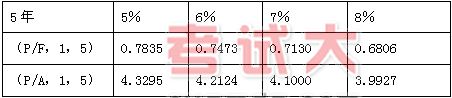

1、已知:A公司擬購(gòu)買某公司債券作為長(zhǎng)期投資(打算持有至到期日),要求的必要收益率為6%。現(xiàn)有三家公司同時(shí)發(fā)行5年期,面值均為1000元的債券。其中:甲公司債券的票面利率為8%,每年付息一次,到期還本,債券發(fā)行價(jià)格為1041元;乙公司債券的票面利率為8%,單利計(jì)息,到期一次還本付息,債券發(fā)行價(jià)格為1050元;丙公司債券的票面利率為零,債券發(fā)行價(jià)格為750元,到期按面值還本。

部分資金時(shí)間價(jià)值系數(shù)如下:

|

要求:

(1)計(jì)算A公司購(gòu)入甲公司債券的價(jià)值和收益率。

(2)計(jì)算A公司購(gòu)入乙公司債券的價(jià)值和收益率。

(3)計(jì)算A公司購(gòu)入丙公司債券的價(jià)值。

(4)根據(jù)上述計(jì)算結(jié)果,評(píng)價(jià)甲、乙、丙三種公司債券是否具有投資價(jià)值,并為A公司作出購(gòu)買何種債券的決策。