4產(chǎn)品營(yíng)銷(xiāo)策略

1、產(chǎn)品策略是商業(yè)銀行公司信貸市場(chǎng)營(yíng)銷(xiāo)的起點(diǎn),也是商業(yè)銀行指定和實(shí)施其他營(yíng)銷(xiāo)策略的基礎(chǔ)和前提。

2、產(chǎn)品特點(diǎn):無(wú)形性,不可分性,異質(zhì)性,易模仿性,動(dòng)力性。

3、產(chǎn)品的層次:

三個(gè)層次:核心產(chǎn)品(又稱(chēng)利益產(chǎn)品,是客戶(hù)所購(gòu)買(mǎi)的基本服務(wù)和利益,基本信貸業(yè)務(wù)),基礎(chǔ)產(chǎn)品(票據(jù)貼現(xiàn)、貿(mào)易融資、項(xiàng)目貸款等)和擴(kuò)展產(chǎn)品(開(kāi)立臨時(shí)賬戶(hù)、免費(fèi)保管抵質(zhì)押品等);

五個(gè)層次:核心產(chǎn)品,基礎(chǔ)產(chǎn)品(營(yíng)業(yè)網(wǎng)點(diǎn)和各類(lèi)業(yè)務(wù)),期望產(chǎn)品(良好和便捷服務(wù))、延伸產(chǎn)品和潛在產(chǎn)品。

4、產(chǎn)品開(kāi)發(fā)的目標(biāo)和方法:

①產(chǎn)品開(kāi)發(fā)的目標(biāo):提高現(xiàn)有市場(chǎng)的份額(增加交叉銷(xiāo)售、現(xiàn)有市場(chǎng)的縱深發(fā)展);吸引現(xiàn)有市場(chǎng)之外的新客戶(hù);以更低的成本提供同樣或類(lèi)似的產(chǎn)品;

②產(chǎn)品開(kāi)發(fā)的方法:仿效法,交叉組合法和創(chuàng)新法。

5、產(chǎn)品組合策略

①基本概念:產(chǎn)品線(xiàn)(具有高度相關(guān)性的一組銀行產(chǎn)品)、產(chǎn)品類(lèi)型(產(chǎn)品線(xiàn)中各種可能的產(chǎn)品種類(lèi))、產(chǎn)品項(xiàng)目(特定的個(gè)別銀行產(chǎn)品,是金融產(chǎn)品劃分的最小單位);

②產(chǎn)品組合的度量化要素:寬度(產(chǎn)品組合中不同產(chǎn)品線(xiàn)的數(shù)量)與深度(每條產(chǎn)品線(xiàn)內(nèi)包含產(chǎn)品項(xiàng)目的數(shù)量)

產(chǎn)品組合的確定要有效選擇:組合的寬度(分散投資風(fēng)險(xiǎn),提高市場(chǎng)份額)、深度(占領(lǐng)更多的細(xì)分市場(chǎng))、關(guān)聯(lián)性(增強(qiáng)營(yíng)銷(xiāo)力量,擴(kuò)大銀行的影響,鞏固和增強(qiáng)銀行的市場(chǎng)地位)。

③常見(jiàn)的產(chǎn)品組合策略及內(nèi)容

A、產(chǎn)品擴(kuò)張策略:

拓寬產(chǎn)品組合的寬度:優(yōu)勢(shì):多元化,分散經(jīng)營(yíng);劣勢(shì):經(jīng)營(yíng)易混亂;

增加產(chǎn)品組合的深度:優(yōu)勢(shì):提高同一產(chǎn)品線(xiàn)的市場(chǎng)占有率;劣勢(shì):開(kāi)發(fā)成本高;

B、產(chǎn)品集中策略:減少產(chǎn)品線(xiàn)或產(chǎn)品項(xiàng)目,實(shí)現(xiàn)產(chǎn)品的專(zhuān)業(yè)化,將有限的資源集中在一些更有競(jìng)爭(zhēng)優(yōu)勢(shì)的產(chǎn)品組合上,以產(chǎn)生更大的收益。

④產(chǎn)品組合策略的形式:

A、全線(xiàn)全面型:高深度,高寬度,高關(guān)聯(lián)性

B、市場(chǎng)專(zhuān)業(yè)型:高寬度,高關(guān)聯(lián)性

C、產(chǎn)品線(xiàn)專(zhuān)業(yè)型:高深度,高關(guān)聯(lián)性

D、特殊產(chǎn)品專(zhuān)業(yè)型:低深度,低寬度,高關(guān)聯(lián)性

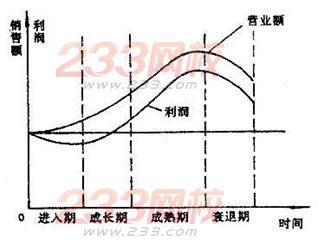

6、產(chǎn)品生命周期策略

①進(jìn)入期(介紹期):銷(xiāo)售額增長(zhǎng)緩慢,利潤(rùn)極低甚至虧損

★采取措施:建立有效的信息反饋機(jī)制;增加宣傳,激發(fā)客戶(hù)的購(gòu)買(mǎi)欲望;指定合理的價(jià)格

②成長(zhǎng)期:產(chǎn)品基本定型,廣告費(fèi)用略有下降,產(chǎn)品銷(xiāo)售量呈現(xiàn)迅速上升趨勢(shì)

★采取措施:提高產(chǎn)品質(zhì)量、改善服務(wù);擴(kuò)大廣告宣傳;適當(dāng)調(diào)整價(jià)格;利用已有銷(xiāo)售渠道開(kāi)拓新市場(chǎng)

③成熟期:產(chǎn)品被客戶(hù)廣泛接受,銷(xiāo)售達(dá)到飽和,銷(xiāo)售量出現(xiàn)下降趨勢(shì),市場(chǎng)競(jìng)爭(zhēng)激烈,銀行利潤(rùn)較穩(wěn)定

★采取措施:改進(jìn)產(chǎn)品多樣化和系列化;開(kāi)拓市場(chǎng);綜合運(yùn)用營(yíng)銷(xiāo)組合策略增加銷(xiāo)售(新增網(wǎng)點(diǎn)、降低價(jià)格、改變廣告內(nèi)容)

④衰退期:產(chǎn)品滯銷(xiāo)并趨于淘汰,出現(xiàn)大量替代產(chǎn)品,銷(xiāo)售量和價(jià)格急劇下跌,利潤(rùn)日益減少

★采取措施:持續(xù)策略、轉(zhuǎn)移策略,收縮策略,淘汰策略。 來(lái)源233網(wǎng)校

5定價(jià)策略

1、貸款定價(jià)原則:利益最大化,擴(kuò)大市場(chǎng)份額,保證貸款安全,維護(hù)銀行形象。

2、貸款價(jià)格的構(gòu)成:a貸款利率(主要用于彌補(bǔ)支出并取得合理利潤(rùn)幅度,銀行貸款支出費(fèi)用包括資金成本、提供貸款的成本、可能的損失等)、b貸款承諾費(fèi)、c補(bǔ)償余額(應(yīng)銀行要求,借款人在銀行保持一定數(shù)量的存款余額)、d隱含價(jià)格

3、影響貸款價(jià)格的主要因素

①貸款成本:主要考量銀行的資金成本,包括資金平均成本(每一單位資金所花費(fèi)的利息、費(fèi)用額)和資本邊際成本(每增加一個(gè)單位投資所花費(fèi)的利息、費(fèi)用額);

②貸款風(fēng)險(xiǎn)程度(風(fēng)險(xiǎn)費(fèi)用);③貸款費(fèi)用(調(diào)查、評(píng)估、人力等);④借款人與銀行的關(guān)系;⑤銀行貸款的目標(biāo)收益率;⑥貸款供求狀況;⑦貸款期限;⑧借款人從其他途徑融資的融資成本。

4、公司貸款定價(jià)的基本方法

①成本加成定價(jià)法

貸款利率=籌集可貸資金的成本+銀行非資金性經(jīng)營(yíng)成本+銀行對(duì)貸款違約風(fēng)險(xiǎn)要求的補(bǔ)償+銀行預(yù)期利潤(rùn)水平

②價(jià)格領(lǐng)導(dǎo)模型

貸款利率=優(yōu)惠利率(為基準(zhǔn)利率或參照利率,最普遍采用的是LIBOR)+違約風(fēng)險(xiǎn)溢價(jià)+期限風(fēng)險(xiǎn)溢價(jià)

5、產(chǎn)品定價(jià)目標(biāo):產(chǎn)品被認(rèn)可,擴(kuò)大市場(chǎng)占有率,盈利

6、定價(jià)策略

①高額定價(jià)策略

目的:吸引對(duì)價(jià)格不敏感的精華客戶(hù)

條件:需求價(jià)格彈性低,盡快地提高產(chǎn)品的認(rèn)知度,一段時(shí)間內(nèi)潛在競(jìng)爭(zhēng)者少

②滲透定價(jià)策略(薄利多銷(xiāo)定價(jià)策略)

目的:以很低的初始價(jià)格打開(kāi)銷(xiāo)路,占領(lǐng)一定的市場(chǎng)份額后再相應(yīng)地提高產(chǎn)品價(jià)格,以保持一定盈利性

優(yōu)點(diǎn):迅速搶占市場(chǎng);有利于形成規(guī)模優(yōu)勢(shì),降低成本;銀行可以長(zhǎng)期、穩(wěn)定獲得高額利潤(rùn)

條件:需求的價(jià)格彈性很大;規(guī)模化的優(yōu)勢(shì)可以大幅度降低生產(chǎn)或分銷(xiāo)成本;沒(méi)有預(yù)期市場(chǎng)

③關(guān)系定價(jià)策略

目的:把一攬子服務(wù)打包定價(jià),對(duì)其中部分項(xiàng)目給予價(jià)格優(yōu)惠,進(jìn)而從其他業(yè)務(wù)中獲得補(bǔ)貼

優(yōu)點(diǎn):客戶(hù)依賴(lài)程度高,與銀行保持長(zhǎng)期穩(wěn)定關(guān)系;規(guī)模化作業(yè),降低成本、提高利潤(rùn)水平。