233注冊會(huì)計(jì)考試網(wǎng)提供注冊會(huì)計(jì)師《財(cái)務(wù)成本管理》精講班課程講義,本節(jié)視頻講解注冊會(huì)計(jì)財(cái)務(wù)成本管理精講班考點(diǎn)。免費(fèi)試聽注冊會(huì)計(jì)授課老師精講班課程>>

下載233網(wǎng)校APP獲取注冊會(huì)計(jì)師免費(fèi)題庫!

校app")

第九章 資本結(jié)構(gòu)

第64講 資本結(jié)構(gòu)理論

第九章 資本結(jié)構(gòu)

課件使用說明:

1.標(biāo)注“了解”字樣的內(nèi)容,通常考試可能性低或知識點(diǎn)非常簡單(無須深入理解),為了凸顯復(fù)習(xí)的重點(diǎn),后續(xù)講授過程中稍作講解;對于學(xué)習(xí)時(shí)間充足的學(xué)生,可以適當(dāng)了解一下。對于前述已經(jīng)介紹的類似知識點(diǎn),為了避免重復(fù)講解,也標(biāo)注“了解”字樣。

2.對于非計(jì)算型考點(diǎn)(主要指客觀題考點(diǎn)),在章節(jié)最后不進(jìn)行“本章重點(diǎn)內(nèi)容總結(jié)”。

3.課件中對考點(diǎn)標(biāo)注幾顆星,就代表大綱能力等級為幾級。

4.課件中的例題僅僅針對部分考點(diǎn)展開,課后需要加大習(xí)題的練習(xí)量。

一、本章考情分析

本章主要講解資本結(jié)構(gòu)的決策方法以及杠桿系數(shù)的衡量,近三年考試平均分值為5分左右,2018年分值為8分,題型可能為客觀題,還可能涉及計(jì)算分析題和綜合題,屬于重要章節(jié)(第二層次)。

近三年考試題型題量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

單項(xiàng)選擇題 | — | 2題3分 | — | 2題3分 | 2題3分 |

多項(xiàng)選擇題 | — | — | — | — | — |

計(jì)算分析題 | — | — | 1題8分 | — | — |

綜合題 | 0.5題8分 | — | — | — | — |

合計(jì) | 0.5題8分 | 2題3分 | 1題8分 | 2題3分 | 2題3分 |

二、本章知識框架

第一節(jié) 資本結(jié)構(gòu)理論

【考點(diǎn)一】資本結(jié)構(gòu)的MM理論(★★★)

(一)MM理論的假設(shè)條件

1.經(jīng)營風(fēng)險(xiǎn)可以用息前稅前利潤的方差來衡量,具有相同經(jīng)營風(fēng)險(xiǎn)的公司稱為風(fēng)險(xiǎn)同類。

2.投資者等市場參與者對公司未來的收益與風(fēng)險(xiǎn)的預(yù)期是相同的。

3.完美資本市場,即在股票與債券進(jìn)行交易的市場中沒有交易成本,且個(gè)人與機(jī)構(gòu)投資者的借款利率與公司相同。

4.借債無風(fēng)險(xiǎn),即公司或個(gè)人投資者的所有債務(wù)利率均為無風(fēng)險(xiǎn)利率,與債務(wù)數(shù)量無關(guān)。

5.全部現(xiàn)金流是永續(xù)的,即公司息前稅前利潤具有永續(xù)的零增長特征,債券也是永續(xù)的。

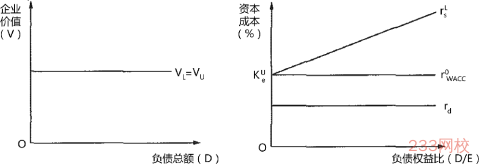

(二)無稅MM理論

1.命題Ⅰ

| 命題Ⅰ:有負(fù)債企業(yè)的價(jià)值與無負(fù)債企業(yè)的價(jià)值相等,即企業(yè)的資本結(jié)構(gòu)與企業(yè)價(jià)值無關(guān)。 (1)表達(dá)式 VL=EBIT/r0WACC=VU=EBIT/rUs 式中: VL表示有負(fù)債企業(yè)的價(jià)值; r0WACC表示有負(fù)債企業(yè)的加權(quán)平均資本成本; EBIT表示企業(yè)全部資產(chǎn)的預(yù)期收益(永續(xù)); VU表示無負(fù)債企業(yè)的價(jià)值; rUs表示既定風(fēng)險(xiǎn)等級的無負(fù)債企業(yè)的權(quán)益資本成本。 |

(2)相關(guān)結(jié)論 ①有負(fù)債企業(yè)的加權(quán)平均資本成本,與風(fēng)險(xiǎn)等級相同的無負(fù)債企業(yè)的權(quán)益資本成本相等。 ②企業(yè)加權(quán)平均資本成本與資本結(jié)構(gòu)無關(guān),僅取決于企業(yè)的經(jīng)營風(fēng)險(xiǎn)。 | |

2.命題Ⅱ

| 命題Ⅱ:有負(fù)債企業(yè)的權(quán)益資本成本隨著財(cái)務(wù)杠桿的提高而增加。 (1)表達(dá)式 rLs=rUs+風(fēng)險(xiǎn)溢價(jià)=rUs+D/E(rUs-rd) 式中: rLs表示有負(fù)債企業(yè)的權(quán)益資本成本; D表示有負(fù)債企業(yè)的債務(wù)市場價(jià)值; E表示其權(quán)益的市場價(jià)值; rd表示稅前債務(wù)資本成本。 |

(2)相關(guān)結(jié)論 ①有負(fù)債企業(yè)的權(quán)益資本成本等于無負(fù)債企業(yè)的權(quán)益資本成本加上風(fēng)險(xiǎn)溢價(jià)。 ②風(fēng)險(xiǎn)溢價(jià)與市值計(jì)算的財(cái)務(wù)杠桿(債務(wù)/股東權(quán)益)成正比。 | |

3.命題Ⅰ的推論 | 有負(fù)債企業(yè)的加權(quán)平均資本成本,與風(fēng)險(xiǎn)等級相同的無負(fù)債企業(yè)的權(quán)益資本成本相等。 (1)r0WACC=rUs=E/(E+D) rLs+D/(E+D)rd (2)上式變形后即為命題Ⅱ: rLs=rUs+D/E(rUs-rd) |

【圖示】無稅MM理論的命題Ⅰ(左側(cè))和命題Ⅱ(右側(cè))

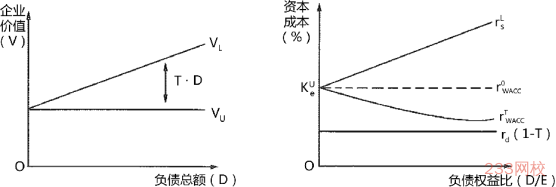

(三)有稅MM理論

1.命題Ⅰ

| 命題Ⅰ:有負(fù)債企業(yè)的價(jià)值等于相同風(fēng)險(xiǎn)等級的無負(fù)債企業(yè)的價(jià)值加上債務(wù)利息抵稅收益的現(xiàn)值。 (1)表達(dá)式 VL=VU+T×D 或VL=VU+PV(利息抵稅) 式中: T表示企業(yè)所得稅稅率; D表示企業(yè)的債務(wù)數(shù)量; T×D又稱為杠桿收益,等于抵稅收益的永續(xù)年金現(xiàn)金流的現(xiàn)值,將債務(wù)利息率作為貼現(xiàn)率。 |

(2)相關(guān)結(jié)論 由于債務(wù)利息可以在稅前扣除,增加了企業(yè)的價(jià)值。隨著負(fù)債比例的提高,企業(yè)價(jià)值也隨之提高,在理論上全部融資來源于負(fù)債時(shí),企業(yè)價(jià)值達(dá)到最大。 | |

2.命題Ⅱ | 命題Ⅱ:有債務(wù)企業(yè)的權(quán)益資本成本等于相同風(fēng)險(xiǎn)等級的無負(fù)債企業(yè)的權(quán)益資本成本加上與以市值計(jì)算的債務(wù)與權(quán)益比例成比例的風(fēng)險(xiǎn)報(bào)酬,且風(fēng)險(xiǎn)報(bào)酬取決于企業(yè)的債務(wù)比例以及所得稅稅率。 (1)表達(dá)式 rLs=rUs+風(fēng)險(xiǎn)報(bào)酬=rUs+(rUs-rd)(1-T)D/E (2)相關(guān)結(jié)論 ①有負(fù)債企業(yè)的權(quán)益資本成本隨著財(cái)務(wù)杠桿的提高而增加。 ②有負(fù)債企業(yè)的權(quán)益資本成本比無稅時(shí)的要小。 ③在考慮所得稅的情況下,有負(fù)債企業(yè)的加權(quán)平均資本成本隨著債務(wù)籌資比例的增加而降低。 |

【圖示】有稅MM理論的命題Ⅰ(左側(cè))和命題Ⅱ(右側(cè))

【例題1●單選題】在考慮企業(yè)所得稅但不考慮個(gè)人所得稅的情況下,下列關(guān)于資本結(jié)構(gòu)有稅MM理論的說法中,錯(cuò)誤的是( )。( 2017年)

A.財(cái)務(wù)杠桿越大,企業(yè)價(jià)值越大

B.財(cái)務(wù)杠桿越大,企業(yè)權(quán)益資本成本越高

C.財(cái)務(wù)杠桿越大,企業(yè)利息抵稅現(xiàn)值越大

D.財(cái)務(wù)杠桿越大,企業(yè)加權(quán)平均資本成本越高

【233網(wǎng)校答案】D

【233網(wǎng)校解析】在考慮所得稅的條件下,有負(fù)債企業(yè)的加權(quán)平均資本成本隨著債務(wù)籌資比例的增加而降低。本題選項(xiàng)D錯(cuò)誤。

【考點(diǎn)二】資本結(jié)構(gòu)的其他理論(★★★)

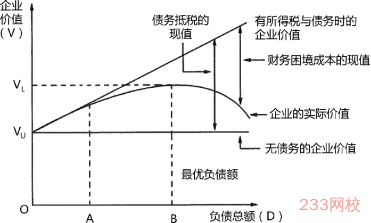

(一)權(quán)衡理論

1.財(cái)務(wù)困境成本 | (1)直接成本:企業(yè)因破產(chǎn)、清算或重組所發(fā)生的法律費(fèi)用和管理費(fèi)用等; (2)間接成本:通常比直接成本大得多,指因財(cái)務(wù)困境所引發(fā)資信狀況惡化及持續(xù)經(jīng)營能力下降而導(dǎo)致的企業(yè)價(jià)值損失。 |

2.結(jié)論 | (1)強(qiáng)調(diào)在平衡債務(wù)利息的抵稅收益和財(cái)務(wù)困境成本的基礎(chǔ)上,實(shí)現(xiàn)企業(yè)價(jià)值最大化時(shí)的最佳資本結(jié)構(gòu)。 (2)表達(dá)式 VL=VU+PV(利息抵稅)-PV(財(cái)務(wù)困境成本) |

【圖示】基于權(quán)衡理論的企業(yè)價(jià)值與資本結(jié)構(gòu)

針對上圖的解釋:

(1)負(fù)債總額達(dá)到A點(diǎn)前,債務(wù)抵稅收益起主導(dǎo)作用;

(2)負(fù)債總額達(dá)到A點(diǎn)之后,財(cái)務(wù)困境成本的作用逐漸增強(qiáng),直到B點(diǎn),債務(wù)抵稅收益的現(xiàn)值與財(cái)務(wù)困境成本的現(xiàn)值相平衡,企業(yè)價(jià)值達(dá)到最大。此時(shí),債務(wù)與權(quán)益比率為最佳資本結(jié)構(gòu)。

(3)負(fù)債總額超過B點(diǎn)之后,財(cái)務(wù)困境的不利影響超過抵稅收益,企業(yè)價(jià)值甚至可能加速下降。

(二)代理理論

1.過度投資 | (1)含義:因企業(yè)采用不盈利項(xiàng)目或高風(fēng)險(xiǎn)項(xiàng)目而產(chǎn)生的損害股東及債權(quán)人的利益并降低企業(yè)價(jià)值的現(xiàn)象。 (2)發(fā)生情形 ①經(jīng)理與股東存在利益沖突,經(jīng)理的自利行為產(chǎn)生過度投資; ②股東和債權(quán)人存在利益沖突,經(jīng)理代表股東采納成功率低甚至凈現(xiàn)值為負(fù)的高風(fēng)險(xiǎn)項(xiàng)目。 (3)企業(yè)遭遇財(cái)務(wù)困境時(shí),即使投資了凈現(xiàn)值為負(fù)的投資項(xiàng)目,股東仍可能從企業(yè)的高風(fēng)險(xiǎn)投資中獲利,此時(shí)風(fēng)險(xiǎn)從股東向債權(quán)人轉(zhuǎn)移。 |

2.投資不足 | (1)含義:因企業(yè)放棄凈現(xiàn)值為正的投資項(xiàng)目而使債權(quán)人利益受損并降低企業(yè)價(jià)值的現(xiàn)象。 (2)在企業(yè)陷入財(cái)務(wù)困境時(shí)且有較高比例的債務(wù)時(shí),如股東事先預(yù)見到投資新項(xiàng)目后的大部分收益將由債權(quán)人獲得并導(dǎo)致自身價(jià)值下降時(shí),就會(huì)拒絕投資凈現(xiàn)值為正的項(xiàng)目。 |

3.債務(wù)的代理成本 | (1)因過度投資使經(jīng)理和股東受益而發(fā)生債權(quán)人價(jià)值向股東轉(zhuǎn)移; (2)因投資不足問題而發(fā)生股東為避免價(jià)值損失而放棄給債權(quán)人帶來的價(jià)值增值。 |

4.債務(wù)的代理收益 | 債務(wù)代理收益的具體表現(xiàn): (1)債權(quán)人保護(hù)條款引入。 (2)對經(jīng)理提升企業(yè)業(yè)績的激勵(lì)措施。 (3)對經(jīng)理隨意支配現(xiàn)金流浪費(fèi)企業(yè)資源的約束。 |

5.結(jié)論 | 債務(wù)代理成本與收益的權(quán)衡(權(quán)衡理論的擴(kuò)展): VL=VU+PV(利息抵稅)-PV(財(cái)務(wù)困境成本)-PV(債務(wù)的代理成本)+PV(債務(wù)的代理收益) |

(三)優(yōu)序融資理論

1.當(dāng)企業(yè)存在融資需求時(shí),首先選擇內(nèi)源融資,其次會(huì)選擇債務(wù)融資,最后選擇股權(quán)融資。

2.在需要外源融資時(shí),按照風(fēng)險(xiǎn)程度的差異,優(yōu)先考慮債權(quán)融資(先普通債券后可轉(zhuǎn)換債券),不足時(shí)再考慮權(quán)益融資。

【例題2·單選題】在信息不對稱和逆向選擇的情況下,根據(jù)優(yōu)序融資理論,選擇融資方式的先后順序應(yīng)該是( )。(2015年)

A.普通股、優(yōu)先股、可轉(zhuǎn)換債券、公司債券

B.普通股、可轉(zhuǎn)換債券、優(yōu)先股、公司債券

C.公司債券、可轉(zhuǎn)換債券、優(yōu)先股、普通股

D.公司債券、優(yōu)先股、可轉(zhuǎn)換債券、普通股

【233網(wǎng)校答案】C

【233網(wǎng)校解析】企業(yè)在籌集資金的過程中,遵循先內(nèi)源融資后外源融資的基本順序。在需要外源融資時(shí),按照風(fēng)險(xiǎn)程度的差異,優(yōu)先考慮債券融資(先普通債券后可轉(zhuǎn)換債券),不足時(shí)再考慮權(quán)益融資。本題選項(xiàng)C正確。

備考資料下載")

| 點(diǎn)擊注冊 >>領(lǐng)取注冊會(huì)計(jì)師新人禮包(購課優(yōu)惠券+精講班視頻+考試真題)>> |

熱點(diǎn)關(guān)注

注冊會(huì)計(jì)師財(cái)務(wù)成本管理課程講義| 財(cái)務(wù)成本管理模擬試題

注會(huì)刷題太費(fèi)腦?聽完老師講講考點(diǎn)和答題技巧,你會(huì)豁然開朗!劉勝花老師重磅回歸,帶你讀薄教材,解決會(huì)計(jì)難題!【2020年零基礎(chǔ)入門新課搶先試聽>>】