233注冊會計(jì)考試網(wǎng)提供注冊會計(jì)師《財(cái)務(wù)成本管理》精講班課程講義,本節(jié)視頻講解注冊會計(jì)財(cái)務(wù)成本管理精講班考點(diǎn)。免費(fèi)試聽注冊會計(jì)授課老師精講班課程>>

下載233網(wǎng)校APP獲取注冊會計(jì)師免費(fèi)題庫!

校app")

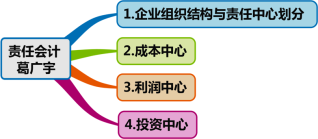

第十九章 責(zé)任會計(jì)

第118講 企業(yè)組織結(jié)構(gòu)與責(zé)任中心劃分、成本中心(一)

第十九章 責(zé)任會計(jì)

課件使用說明:

1.標(biāo)注“了解”字樣的內(nèi)容,通常考試可能性低或知識點(diǎn)非常簡單(無須深入理解),為了凸顯復(fù)習(xí)的重點(diǎn),后續(xù)講授過程中稍作講解;對于學(xué)習(xí)時(shí)間充足的學(xué)生,可以適當(dāng)了解一下。對于前述已經(jīng)介紹的類似知識點(diǎn),為了避免重復(fù)講解,也標(biāo)注“了解”字樣。

2.對于非計(jì)算型考點(diǎn)(主要指客觀題考點(diǎn)),在章節(jié)最后不進(jìn)行“本章重點(diǎn)內(nèi)容總結(jié)”。

3.課件中對考點(diǎn)標(biāo)注幾顆星,就代表大綱能力等級為幾級。

4.課件中的例題僅僅針對部分考點(diǎn)展開,課后需要加大習(xí)題的練習(xí)量。

一、本章考情分析

本章主要講解成本中心、利潤中心和投資中心等相關(guān)內(nèi)容,近三年考試平均分值為3分左右,2018年分值為1.5分,題型可能為客觀題,也可能涉及計(jì)算分析題,屬于重要章節(jié)(第二層次)。

近三年考試題型題量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

單項(xiàng)選擇題 | 1題1.5分 | 1題1.5分 | 1題1.5分 | — | — |

多項(xiàng)選擇題 | — | — | — | 1題2分 | 1題2分 |

計(jì)算分析題 | — | — | 1題8分 | — | — |

綜合題 | — | — | — | — | — |

合計(jì) | 1題1.5分 | 1題1.5分 | 2題9.5分 | 1題2分 | 1題2分 |

二、本章知識框架

第一節(jié) 企業(yè)組織結(jié)構(gòu)與責(zé)任中心劃分

【考點(diǎn)一】企業(yè)的集權(quán)與分權(quán)(★)

1.集權(quán) | (1)含義:集權(quán)是把企業(yè)經(jīng)營管理權(quán)限較多集中在企業(yè)上層的一種組織形式。 (2)優(yōu)點(diǎn) ①便于提高決策效率,對市場作出迅速反應(yīng); ②容易實(shí)現(xiàn)目標(biāo)的一致性; ③可以避免重復(fù)和資源浪費(fèi)。 (3)缺點(diǎn):容易形成對高層管理者的個(gè)人崇拜,形成獨(dú)裁,導(dǎo)致將來企業(yè)高管更替困難,影響企業(yè)長遠(yuǎn)發(fā)展。 |

2.分權(quán) | (1)含義:分權(quán)是把企業(yè)的經(jīng)營管理權(quán)適當(dāng)?shù)姆稚⒃谄髽I(yè)的中下層的一種組織形式。 (2)優(yōu)點(diǎn) ①可以讓高層管理者將主要精力集中于重要事務(wù); ②權(quán)力下放,可以充分發(fā)揮下屬的積極性和主動性,增加下屬的工作滿足感,便于發(fā)現(xiàn)和培養(yǎng)人才; ③下屬擁有一定的決策權(quán),可以減少不必要的上下溝通,并可以對下屬權(quán)限內(nèi)的事情迅速作出反應(yīng)。 (3)缺點(diǎn):可能產(chǎn)生與企業(yè)整體目標(biāo)不一致的委托—代理問題。 |

【考點(diǎn)二】科層組織結(jié)構(gòu)(★)

(一)科層組織結(jié)構(gòu)的管理結(jié)構(gòu)

管理結(jié)構(gòu)類型 | 對應(yīng)的管理人員 | 地位 |

1.直線指揮機(jī)構(gòu)(如總部、分部、車間、工段和班組等) | 直線人員(如總經(jīng)理、分部經(jīng)理、車間主任、工段長和班組長等) | 主體 |

2.參謀職能機(jī)構(gòu)(如研究開發(fā)部、人力資源部、財(cái)務(wù)部、營銷部及售后服務(wù)部等) | 參謀人員(如人力資源部部長、財(cái)務(wù)部部長、營銷部部長等) | 輔助 |

【提示】企業(yè)生產(chǎn)經(jīng)營的決策權(quán)力主要集中在最高層的直線領(lǐng)導(dǎo)手中。 | ||

(二)科層組織結(jié)構(gòu)的優(yōu)缺點(diǎn)

1.優(yōu)點(diǎn) | (1)各個(gè)職能部門目標(biāo)明確,部門主管容易控制和規(guī)劃。 (2)同類專業(yè)的員工一起共事,易于相互學(xué)習(xí),增長技能。 (3)內(nèi)部資源較為集中,由同一部門員工分享,可減少不必要的重復(fù)和浪費(fèi)。 |

2.缺點(diǎn) | (1)不同部門各自為政,整個(gè)企業(yè)對外在環(huán)境的反應(yīng)會比較遲鈍。 (2)只看到本部門的目標(biāo)和利益,缺乏整體意識和創(chuàng)新精神。 |

【考點(diǎn)三】事業(yè)部制組織結(jié)構(gòu)(★)

1.含義 | (1)事業(yè)部制是一種分權(quán)的組織結(jié)構(gòu)。 (2)在這種組織結(jié)構(gòu)中,它把分權(quán)管理與獨(dú)立核算結(jié)合在一起,在總公司統(tǒng)一領(lǐng)導(dǎo)下,按照產(chǎn)品、地區(qū)或者市場(客戶)來劃分經(jīng)營單位(即事業(yè)部)。 |

2.特點(diǎn) | (1)在總公司之下,企業(yè)按照產(chǎn)品類別、地區(qū)類別或者顧客類別設(shè)置生產(chǎn)經(jīng)營事業(yè)部; (2)每個(gè)事業(yè)部設(shè)置各自的執(zhí)行總經(jīng)理,每位執(zhí)行總經(jīng)理都有權(quán)進(jìn)行采購、生產(chǎn)和銷售,對其事業(yè)部的生產(chǎn)經(jīng)營,包括收入、成本和利潤的實(shí)現(xiàn)負(fù)全部責(zé)任; (3)總公司在重大問題上集中決策,各個(gè)事業(yè)部獨(dú)立經(jīng)營、獨(dú)立核算、自負(fù)盈虧,是一個(gè)利潤中心; (4)各個(gè)事業(yè)部的盈虧直接影響總公司的盈虧,總公司的利潤是各個(gè)事業(yè)部利潤之和,總公司對各個(gè)事業(yè)部下達(dá)利潤指標(biāo),各個(gè)事業(yè)部必須保證對總公司下達(dá)的利潤指標(biāo)的實(shí)現(xiàn)。 |

【考點(diǎn)四】網(wǎng)絡(luò)組織結(jié)構(gòu)(★)

(一)網(wǎng)絡(luò)組織結(jié)構(gòu)的含義

網(wǎng)絡(luò)組織結(jié)構(gòu),是一個(gè)由眾多獨(dú)立的創(chuàng)新經(jīng)營單位組成的彼此有緊密聯(lián)系的網(wǎng)絡(luò)。

(二)網(wǎng)絡(luò)組織結(jié)構(gòu)的特點(diǎn)

1.分散性 | 它不是幾個(gè)或幾十個(gè)大的戰(zhàn)略經(jīng)營單位的結(jié)合,而是由為數(shù)眾多的小規(guī)模經(jīng)營單位構(gòu)成的企業(yè)聯(lián)合體,這些經(jīng)營單位具有很大的獨(dú)立性。 |

2.創(chuàng)新性 | 最高管理層的管理主要集中在驅(qū)動創(chuàng)新過程,創(chuàng)新活動已由過去少數(shù)高層管理人員推動轉(zhuǎn)變?yōu)槠髽I(yè)基層人員的重要職責(zé)。 |

3.高效性 | (1)行政管理和輔助職能部門被精簡。 (2)基層企業(yè)可以自主地根據(jù)具體的市場情況組織生產(chǎn)經(jīng)營活動,快速地對市場作出反應(yīng)。 |

4.協(xié)作性 | 獨(dú)立的小規(guī)模經(jīng)營單位的資源是有限的,在生產(chǎn)經(jīng)營中必須大量依賴與其他單位的廣泛合作。 |

第二節(jié) 成本中心

【考點(diǎn)一】成本中心的劃分和類型(★★)

(一)成本中心的含義和特征

1.含義 | (2019年變化)成本中心,是指只對其成本或費(fèi)用承擔(dān)經(jīng)濟(jì)責(zé)任并負(fù)責(zé)控制和報(bào)告成本或費(fèi)用的責(zé)任中心。 |

2.特征 | (1)成本中心通常沒有收入,有的成本中心可能有少量收入,但不成為主要的考核內(nèi)容。例如,生產(chǎn)車間可能會取得少量外協(xié)加工收入。 (2)任何發(fā)生成本的責(zé)任領(lǐng)域,都可以確定為成本中心。 (3)成本中心的職責(zé),是用一定的成本去完成規(guī)定的具體任務(wù)。 |

(二)成本中心的類型

1.標(biāo)準(zhǔn)成本中心 | ①所生產(chǎn)的產(chǎn)品穩(wěn)定而明確,單位產(chǎn)品所需要的投入量已知。 ②典型代表:制造業(yè)工廠、車間、工段、班組等。 ③對于各種行業(yè),只要某種重復(fù)性活動能夠計(jì)量產(chǎn)出的實(shí)際數(shù)量,并能夠說明投入和產(chǎn)出之間的函數(shù)關(guān)系,都可以建立標(biāo)準(zhǔn)成本中心。 |

2.費(fèi)用中心 | ①產(chǎn)出物不能用財(cái)務(wù)指標(biāo)來衡量,或者投入和產(chǎn)出之間沒有密切關(guān)系。 ②典型代表:行政管理部門、研究開發(fā)部門、銷售部門。 ③唯一可以準(zhǔn)確計(jì)量的是實(shí)際費(fèi)用,無法通過投入和產(chǎn)出的比較來評價(jià)其效果和效率。 |

【考點(diǎn)二】成本中心的考核指標(biāo)(★★)

1.標(biāo)準(zhǔn)成本中心 | 考核指標(biāo):既定產(chǎn)品質(zhì)量和數(shù)量條件下的標(biāo)準(zhǔn)成本。 ①標(biāo)準(zhǔn)成本中心不需要作出定價(jià)決策、產(chǎn)量決策或產(chǎn)品結(jié)構(gòu)決策。 ②標(biāo)準(zhǔn)成本中心的設(shè)備和技術(shù)決策,通常由職能管理部門作出,不是由成本中心的管理人員自己決定。 ③標(biāo)準(zhǔn)成本中心不對生產(chǎn)能力的利用程度負(fù)責(zé),而只對既定產(chǎn)量的投入量承擔(dān)責(zé)任,即不對固定制造費(fèi)用的閑置能量差異負(fù)責(zé)。 |

④標(biāo)準(zhǔn)成本中心必須按規(guī)定的質(zhì)量、時(shí)間標(biāo)準(zhǔn)和計(jì)劃產(chǎn)量來進(jìn)行生產(chǎn)。 【提示】過高的產(chǎn)量,提前產(chǎn)出造成積壓,超產(chǎn)以后銷售不出去,也應(yīng)視為未按計(jì)劃進(jìn)行生產(chǎn)。 | |

2.費(fèi)用中心 | (1)費(fèi)用中心的業(yè)績涉及預(yù)算、工作質(zhì)量和服務(wù)水平,通常使用費(fèi)用預(yù)算來評價(jià)其成本控制業(yè)績。 (2)一個(gè)費(fèi)用中心的支出沒有超過預(yù)算,不能說明該中心業(yè)績良好,可能該中心的工作質(zhì)量和服務(wù)水平低于計(jì)劃的要求。 |

【例題1?多選題】某生產(chǎn)車間是一個(gè)標(biāo)準(zhǔn)成本中心。下列各項(xiàng)標(biāo)準(zhǔn)成本差異中,通常不應(yīng)由該生產(chǎn)車間負(fù)責(zé)的有( )。(2014年)

A.直接材料數(shù)量差異

B.直接材料價(jià)格差異

C.直接人工工資率差異

D.固定制造費(fèi)用閑置能量差異

【233網(wǎng)校答案】BCD

【233網(wǎng)校解析】直接材料價(jià)格差異由采購部門負(fù)責(zé),直接人工工資率差異由人事勞動部門負(fù)責(zé),固定制造費(fèi)用閑置能量差異不應(yīng)該由標(biāo)準(zhǔn)成本中心負(fù)責(zé),所以不由該生產(chǎn)車間負(fù)責(zé)。

| 點(diǎn)擊注冊 >>領(lǐng)取注冊會計(jì)師新人禮包(購課優(yōu)惠券+精講班視頻+考試真題)>> |

熱點(diǎn)關(guān)注

注冊會計(jì)師財(cái)務(wù)成本管理課程講義| 財(cái)務(wù)成本管理模擬試題

注會刷題太費(fèi)腦?聽完老師講講考點(diǎn)和答題技巧,你會豁然開朗!劉勝花老師重磅回歸,帶你讀薄教材,解決會計(jì)難題!【2020年零基礎(chǔ)入門新課搶先試聽>>】