233注冊會計考試網提供注冊會計師《財務成本管理》精講班課程講義,本節視頻講解注冊會計財務成本管理精講班考點。免費試聽注冊會計授課老師精講班課程>>

下載233網校APP獲取注冊會計師免費題庫!

第十六章 本量利分析

第106講 本量利的一般關系(一)

第十六章 本量利分析

課件使用說明:

1.標注“了解”字樣的內容,通常考試可能性低或知識點非常簡單(無須深入理解),為了凸顯復習的重點,后續講授過程中稍作講解;對于學習時間充足的學生,可以適當了解一下。對于前述已經介紹的類似知識點,為了避免重復講解,也標注“了解”字樣。

2.對于非計算型考點(主要指客觀題考點),在章節最后不進行“本章重點內容總結”。

3.課件中對考點標注幾顆星,就代表大綱能力等級為幾級。

4.課件中的例題僅僅針對部分考點展開,課后需要加大習題的練習量。

一、本章考情分析

本章主要講解保本分析、保利分析及利潤敏感分析等相關內容,近三年考試平均分值為10分左右,2018年分值為3.5分,題型可能為客觀題,也可能涉及計算分析題和綜合題,屬于非常重要章節(第一層次)。

近三年考試題型題量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

單項選擇題 | 1題1.5分 | — | — | 1題1.5分 | 1題1.5分 |

多項選擇題 | 1題2分 | — | — |

|

|

計算分析題 | — | — | — | 1題8分 | 1題8分 |

綜合題 | — | 0.8題12分 | 0.8題12分 |

|

|

合計 | 2題3.5分 | 0.8題12分 | 0.8題12分 | 2題9.5分 | 2題9.5分 |

二、本章知識框架

第一節 本量利的一般關系

【考點一】成本性態分析(★★)

2013年單選題

2012年單選題

2009年多選題

成本性態,又稱成本習性,是指成本總額與業務量(如產品產量、銷量等)之間的內在關系。

(一)固定成本

1.含義 | 在特定的業務量范圍內不受業務量變動影響,一定期間的總額能保持相對穩定的成本。 |

2.特征 | (1)一定期間的固定成本的穩定性是有條件的,即業務量變動的范圍是有限的。能夠使固定成本保持穩定的特定的業務量范圍,稱為相關范圍。 (2)一定期間的固定成本的穩定性是相對的,即對于業務量來說是穩定的,但并不意味著每月該成本的實際發生額都完全一樣。 (3)固定成本的穩定性,是針對成本總額而言的;單位產品分攤的固定成本與業務量呈反向變動。 |

3.分類 | (1)約束性固定成本(承擔固定成本) ①含義:提供和維持生產經營所需設施、機構而支出的成本。 ②舉例:固定資產折舊(直線法)、財產保險、管理人員工資、取暖費、照明費等。 ③特征 A.以前決策的結果,不能通過當前的管理決策行動加以改變。 B.屬于企業“經營能力成本” ,而不是產品成本,是企業為了維持一定的業務量所必須負擔的最低成本。 C.要想降低約束性固定成本,只能從合理利用經營能力,降低單位固定成本入手。 |

(2)酌量性固定成本 ①含義:為完成特定活動而支出的固定成本,其發生額是根據企業的經營方針由經理人員決定的。 ②舉例:科研開發費、廣告費、職工培訓費等。 ③特征 A.可以通過管理決策行動改變其數額。 B.酌量性固定成本關系到企業的競爭能力,也是一種提供生產經營能力的成本,而不是生產產品的成本。 C.通常按預算來支出,而與產量無關,應視為期間成本。 |

【例題1·單選題】 (2015年)下列各項成本費用中,屬于酌量性固定成本的是( )。

A.廣告費 B.生產部門管理人員工資

C.運輸車輛保險費 D.行政部門耗用的水電費

【233網校答案】A

【233網校解析】酌量性固定成本是可以通過管理決策行動而改變數額的固定成本,例如,科研開發費、廣告費、職工培訓費等,本題選項A正確。

(二)變動成本

1.含義 | 在特定的業務量范圍內其總額隨業務量變動而正比例變動的成本。 |

2.特征 | (1)單位變動成本是穩定的。 (2)單位變動成本的穩定性是有條件的,變動成本和產量之間的線性關系,通常只在一定的相關范圍內存在,在相關范圍之外可能表現為非線性的。 |

3.分類 | (1)技術性變動成本(約束性變動成本) ①含義:與業務量有明確的技術或實物關系的變動成本。 ②舉例:生產產品所需的直接材料。 ③特征: A.技術性變動成本是利用生產能力所必須發生的成本。 B.固定成本給企業帶來生產能力,如果不加以利用,不生產產品,則不會發生技術性變動成本。 |

(2)酌量性變動成本 ①含義:發生額由經理人員決定、通過管理決策行動可以改變的變動成本。 ②舉例:按銷售額一定的百分比開支的銷售傭金、新產品研制費、技術轉讓費、以及可按人的意愿投入的輔料。 ③特征: A.酌量性變動成本的效用主要是提高競爭能力或改善企業形象,其最佳的合理支出難以計算,要依靠經理人員綜合判斷。 B.經理人員決策一經作出,其支出額將隨業務量呈正比例變動,具有技術變動成本的同樣特征。 |

【例題2·單選題】 (2013年)下列各項中,屬于酌量性變動成本的是( )。

A.直接人工成本

B.直接材料成本

C.產品銷售稅金及附加

D.按銷售額一定比例支付的銷售代理費

【233網校答案】D

【233網校解析】酌量性變動成本的發生額由經理人員決定、通過管理決策行動可以改變,如按銷售額一定百分比開支的銷售傭金、新產品研制費、技術轉讓費等,本題選項D正確。

(三)混合成本

1.含義 | 除固定成本和變動成本之外的成本,其因業務量變動而變動,但不是成正比例關系。 |

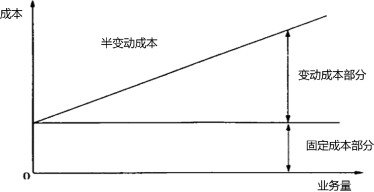

2.分類 | (1)半變動成本(結合下頁課件圖示學習) ①含義:在初始基數的基礎上隨業務量正比例增長的成本。 ②舉例:電費和電話費等公共事業費、燃料、維護和修理費等。 |

【圖示】半變動成本

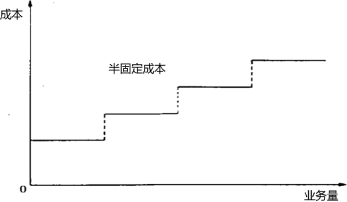

2.分類 | (2)階梯式成本(結合下頁課件圖示學習) ①含義:總額隨業務量呈階梯式增長的成本,也稱為步增成本或半固定成本。 ②舉例:受開工班次影響的動力費、整車運輸費用、檢驗人員工資等。 ③特征:在一定業務量范圍內發生額不變,當業務量增長超過一定限度,其發生額會突然跳躍到一個新的水平,然后在業務量增長的一定限度內發生額保持不變,直到另一個新的跳躍為止。 |

【圖示】階梯式成本

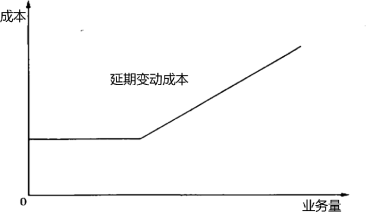

2.分類 | (3)延期變動成本(結合下頁課件圖示學習) ①含義:在一定業務量范圍內總額保持穩定,超過特定業務量則開始隨業務量比例增長的成本。 ②舉例:正常業務量支付固定月工資,業務量超過正常水平后支付加班費。 ③特征:在某一業務量以下表現為固定成本,超過這一業務量則成為變動成本。 |

【圖示】延期變動成本

【例題3·單選題】(2016年)甲消費者每月購買的某移動通訊公司58元套餐,含主叫長市話450分鐘,超出后主叫國內長市話每分鐘0.15元。該通訊費是( )。

A.變動成本 B.延期變動成本

C.階梯式成本 D.半變動成本

【233網校答案】B

【233網校解析】延期變動成本,是指在一定業務量范圍內總額保持穩定,超過特定業務量則開始隨業務量比例增長的成本。該通訊費在450分鐘內總額保持穩定,超過450分鐘則開始隨通話量正比例增長,本題選項B正確。

2.分類 | (4)非線性成本 ①遞增曲線成本:違約金、罰金、累進計件工資,隨產量增加而增加,但比產量增加的還要快,變化率是遞增的。 ②遞減曲線成本:自備水源的成本,用水量越大則總成本越高,但增長越來越慢,變化率是遞減的。 ③特征:在相關范圍內可近似地看成變動成本或半變動成本。在特定的產量范圍內,它們的實際性態雖為非直線,但與直線的差別有限。 |

(四)混合成本的分解

1.總成本直線方程 | y=a+bx 式中: y代表總成本; a代表固定成本; b代表單位變動成本; x代表業務量。 |

2.主要方法 | (1)回歸直線法(聯立方程組,求a和b)。 ∑y=na+b∑x ∑xy=a∑x +b∑x2 (2)工業工程法 ①含義:運用工業工程的研究方法,逐項研究決定成本高低的每個因素,直接估算固定成本和單位變動成本。 ②特點:在建立標準成本和制定預算時,比歷史成本分析更加科學。 ③適用范圍:在沒有歷史成本數據、歷史成本數據不可靠或者需要對歷史成本分析結論進行驗證的情況下使用。 |

| 點擊注冊 >>領取注冊會計師新人禮包(購課優惠券+精講班視頻+考試真題)>> |

熱點關注

注會刷題太費腦?聽完老師講講考點和答題技巧,你會豁然開朗!劉勝花老師重磅回歸,帶你讀薄教材,解決會計難題!【2020年零基礎入門新課搶先試聽>>】