233注冊會計考試網提供注冊會計師《財務成本管理》精講班課程講義,本節視頻講解注冊會計財務成本管理精講班考點。免費試聽注冊會計授課老師精講班課程>>

下載233網校APP獲取注冊會計師免費題庫!

第八章 企業價值評估

第59講 企業價值評估的目的和對象

第八章 企業價值評估

課件使用說明:

1.標注“了解”字樣的內容,通常考試可能性低或知識點非常簡單(無須深入理解),為了凸顯復習的重點,后續講授過程中稍作講解;對于學習時間充足的學生,可以適當了解一下。對于前述已經介紹的類似知識點,為了避免重復講解,也標注“了解”字樣。

2.對于非計算型考點(主要指客觀題考點),在章節最后不進行“本章重點內容總結”。

3.課件中對考點標注幾顆星,就代表大綱能力等級為幾級。

4.課件中的例題僅僅針對部分考點展開,課后需要加大習題的練習量。

一、本章考情分析

本章主要講解企業價值評估的現金流量折現模型和相對價值評估模型,近三年考試平均分值為5分左右,2018年分值為3.5分,題型可能為客觀題,還可能涉及計算分析題,因本章以前經常與《財務報表分析和財務預測》結合出綜合題,雖然近幾年考試頻率有所降低,但仍然屬于非常重要章節(第一層次)。

近三年考試題型題量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

單項選擇題 | 1題1.5分 | — | — | 1題1.5分 | 1題1.5分 |

多項選擇題 | 1題2分 | 1題2分 | 1題2分 | — | — |

計算分析題 | — | — | 1題8分 | — | — |

綜合題 | — | — | — | — | — |

合計 | 2題3.5分 | 1題2分 | 2題10分 | 1題1.5分 | 1題1.5分 |

二、本章知識框架

第一節 企業價值評估的目的和對象

【考點一】企業價值評估的目的(★)

(一)企業價值評估的含義

企業價值評估簡稱企業估值,目的是分析和衡量一個企業或一個經營單位的公平市場價值,并提供有關信息以幫助投資人和管理當局改善決策。

(二)企業價值評估的目的

1.價值評估可以用于投資分析;

2.價值評估可以用于戰略分析;

3.價值評估可以用于以價值為基礎的管理。

(1)企業價值評估提供的信息不僅僅是企業價值一個數字,還包括評估過程產生的大量信息。即使企業價值的最終評估值不是很準確,這些中間信息也是很有意義的。

(2)價值評估提供的是有關“公平市場價值”的信息。價值評估不否認市場的有效性,但是不承認市場的完善性。即價值評估認為市場只在一定程度上有效,并非完全有效,價值評估正是利用市場的缺點尋找被低估的資產。

(3)在完善的市場中,市場價值與內在價值相等,價值評估沒有什么實際意義。

【考點二】企業價值評估的對象(★★)

價值評估的一般對象是企業整體的經濟價值,即企業作為一個整體的公平市場價值。

(一)企業的整體價值

1.整體不是各部分的簡單相加。

(1)企業單項資產價值的總和不等于企業整體價值。

(2)會計報表反映的資產價值,都是單項資產的價值。

2.整體價值來源于要素的結合方式。

3.部分只有在整體中才能體現出其價值。

(二)企業的經濟價值

經濟價值,是指一項資產的公平市場價值,通常用該資產所產生的未來現金流量的現值來計量。

1.會計價值與經濟價值(公平市場價值)

(1)會計價值是指資產、負債和所有者權益的賬面價值;

(2)經濟價值(公平市場價值)是未來現金流量的現值。

2.區分現時市場價值與公平市場價值

(1)所謂“公平的市場價值”是指在公平的交易中,熟悉情況的雙方,自愿進行資產交換或債務清償的金額。資產的公平市場價值就是未來現金流量的現值。

(2)現時市場價值:按現行市場價格計量的資產價值,可能是公平的,也可能是不公平的。

(三)企業整體經濟價值的類別

1.實體價值與股權價值

(1)實體價值 | ①實體價值是企業全部資產的總體價值,即股權價值與凈債務價值之和。 ②關系式: 企業實體價值=股權價值+凈債務價值 【提示】凈債務價值不是它們的會計價值(賬面價值),而是凈債務的公平市場價值。 |

(2)股權價值 | 股權價值不是指所有者權益的會計價值(賬面價值) ,而是股權的公平市場價值。 |

結論:企業購并,如果買方收購的是整個企業實體,其實際收購成本應等于股權成本加上所承接的債務。 | |

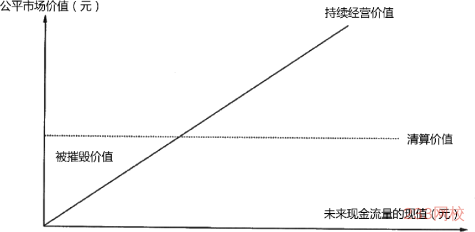

2.持續經營價值與清算價值

(1)持續經營價值 | 持續經營價值簡稱續營價值,是由營業所產生的未來現金流量的現值。 |

(2)清算價值 | 清算價值是指停止經營,出售資產產生的現金流。 |

結論(結合下頁課件圖示掌握): ①一個企業的公平市場價值,應當是其持續經營價值與清算價值中較高的一個。 ②一個企業的持續經營價值已經低于其清算價值,本應當進行清算。但是如果控制企業的人拒絕清算,這種持續經營,將摧毀股東本來可以通過清算得到的價值。 | |

【圖示】持續經營價值與清算價值下的公平市場價值

3.少數股權價值與控股權價值

(1)少數股權價值 | 少數股權價值[V(當前)],是現有管理和戰略條件下企業能夠給股票投資人帶來的現金流量現值。 【提示】我們看到的股價,通常只是少數已經交易的股票價格,衡量少數股權的價值。 |

(2)控股權價值 | 控股權價值[V(新的)],是企業進行重組,改進管理和經營戰略后可以為投資人帶來的未來現金流量的現值。 |

結論:新的價值與當前價值的差額稱為控股權溢價,它是由于轉變控股權而增加的價值。 控股權溢價=V(新的)-V(當前) | |

【例題1?多選題】下列關于企業公平市場價值的說法中,正確的有( )。(2017年)

A.企業公平市場價值是企業控股權價值

B.企業公平市場價值是企業未來現金流入的現值

C.企業公平市場價值是企業持續經營價值

D.企業公平市場價值是企業各部分構成的有機整體的價值

【233網校答案】BD

【233網校解析】從少數股權投資者來看,V(當前)是企業股票的公平市場價值;對于謀求控股權的投資者來說,V(新的)是企業股票的公平市場價值,選項A錯誤;一個企業的公平市場價值,應當是其持續經營價值與清算價值中較高的一個,選項C錯誤。

| 點擊注冊 >>領取注冊會計師新人禮包(購課優惠券+精講班視頻+考試真題)>> |

熱點關注

注會刷題太費腦?聽完老師講講考點和答題技巧,你會豁然開朗!劉勝花老師重磅回歸,帶你讀薄教材,解決會計難題!【2020年零基礎入門新課搶先試聽>>】