233注冊會計考試網提供注冊會計師《財務成本管理》精講班課程講義,本節視頻講解注冊會計財務成本管理精講班考點。免費試聽注冊會計授課老師精講班課程>>

下載233網校APP獲取注冊會計師免費題庫!

第十三章 產品成本計算

第92講 產品成本分類、產品成本的歸集和分配(一)

第十三章 產品成本計算

課件使用說明

1.標注“了解”字樣的內容,通常考試可能性低或知識點非常簡單(無須深入理解),為了凸顯復習的重點,后續講授過程中稍作講解;對于學習時間充足的學生,可以適當了解一下。對于前述已經介紹的類似知識點,為了避免重復講解,也標注“了解”字樣。

2.對于非計算型考點(主要指客觀題考點),在章節最后不進行“本章重點內容總結”。

3.課件中對考點標注幾顆星,就代表大綱能力等級為幾級。

4.課件中的例題僅僅針對部分考點展開,課后需要加大習題的練習量。

一、本章考情分析

本章主要講解產品成本的歸集和分配、產品成本計算的基本方法等相關內容,近三年考試平均分值為7分左右,2018年分值為7.5分,題型可能為客觀題,幾乎每年都會出現計算分析題,屬于重要章節(第二層次)。

近三年考試題型題量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

單項選擇題 | 1題1.5分 | — | — | 1題1.5分 | 1題1.5分 |

多項選擇題 | — | — | — | — | — |

計算分析題 | 0.8題6分 | 1題8分 | 1題8分 | 1題8分 | — |

綜合題 | — | — | — | — | — |

合計 | 1.8題7.5分 | 1題8分 | 1題8分 | 2題9.5分 | 1題1.5分 |

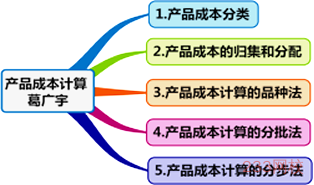

二、本章知識框架

第一節 產品成本分類

【考點一】制造成本與非制造成本(★)

1.制造成本 | (1)直接材料成本:能夠直接追溯到每個產品,并構成產品實體的材料成本。 (2)直接人工成本:能夠直接追溯到每個產品上的人工成本。 (3)制造費用:除直接材料成本和直接人工成本以外的所有制造成本,包括間接材料成本、間接人工成本和其他制造費用。 |

2.非制造成本 | (1)銷售費用; (2)管理費用; (3)財務費用。 |

【例題1·單選題】(2016年)企業在生產中為生產工人發放安全頭盔所產生的費用,應計入( )。

A.直接材料 B.管理費用

C.直接人工 D.制造費用

【233網校答案】D

【233網校解析】生產工人發放安全頭盔所產生的費用,屬于勞動保護費,應該計入制造費用,選項D正確。

【考點二】產品成本與期間成本(★)

依據費用的發生與產品的關系可將費用劃分為產品成本和期間成本。

1.產品成本 | (1)產品成本是與產品的生產直接相關的成本。 (2)包括直接材料成本、直接人工成本和制造費用等。 |

2.期間成本 | (1)期間成本是企業經營活動中所發生的與該會計期間的銷售、經營和管理等活動相關的成本。 (2)例如管理費用、銷售費用、財務費用等。 |

【提示】(2019年新增)制造成本與產品成本、非制造成本與期間成本

(1)制造成本與非制造成本是針對成本歸集范圍上看是制造環節還是屬于非制造環節而言的,制造成本基本上只歸集制造車間發生的成本。

(2)產品成本則是指計入到產品成本中的成本,當產品成本計算方法采用制造成本法時,產品成本與制造成本內容一致,但當采用變動成本法等其他方法時,產品成本與制造成本內容不一致。

【考點三】直接成本與間接成本(★)

產品成本按其計入成本對象的方式分為直接成本和間接成本。

1.直接成本 | 與成本對象直接相關的、可以用經濟合理方式追溯到成本對象。 |

2.間接成本 | 與成本對象相關聯的成本中不能用一種經濟合理的方式追溯到成本對象,不宜直接計入。 |

第二節 產品成本的歸集和分配

【考點一】基本生產費用的歸集和分配(★★)

1.通用公式 | (1)分配率=待分配的費用/各分配對象分配標準之和 (2)某對象應分配的費用=分配率×某分配對象的分配標準。 |

2.結論 | (1)用于購置和建造固定資產等的材料費用,不得列入產品成本,也不得列入期間費用,直接構成固定資產的價值。 (2)生產工人若為安裝固定資產提供了服務,那么該部分人工工時應該劃分出來,所分配的費用應計入固定資產的成本,不應計入產品成本。 |

【例題2·計算分析題】領用某種原材料2106千克,單價20元,原材料費用合計42120元,投產甲產品400件,乙產品300件。甲產品消耗定額1.2千克,乙產品消耗定額1.1千克。按材料定額消耗量比例進行分配。

分配率=42120/(400×1.2+300×1.1)

=42120/(480+330)=52(元/千克)

應分配的材料費用:

甲產品:52×480=24960(元)

乙產品:52×330=17160(元)

合計:42120(元)

【考點二】輔助生產費用的歸集和分配(★★★)

(一)直接分配法

1.含義 | 直接將各輔助生產車間發生的費用分配給輔助生產以外的各受益單位或產品,即不考慮輔助生產內部相互提供的勞務量,不經過輔助生產費用的交互分配。 |

2.計算公式 | (1)輔助生產的單位成本 =輔助生產費用總額/(輔助生產的勞務總量-對其他輔助部門提供的勞務量) (2)各受益對象應分配的費用=輔助生產的單位成本×該受益對象的耗用量 |

3.優缺點及適用范圍 | (1)優點:各輔助生產費用只對外分配,計算工作簡便。 (2)缺點:當輔助生產車間相互提供產品或勞務量差異較大時,分配結果往往與實際不符。 (3)適用范圍:輔助生產內部相互提供產品或勞務不多、不進行交互分配對成本計算影響不大時。 |

| 點擊注冊 >>領取注冊會計師新人禮包(購課優惠券+精講班視頻+考試真題)>> |

熱點關注

注會刷題太費腦?聽完老師講講考點和答題技巧,你會豁然開朗!劉勝花老師重磅回歸,帶你讀薄教材,解決會計難題!【2020年零基礎入門新課搶先試聽>>】