本文打卡2020年一級建造師《工程經(jīng)濟(jì)》高頻考點(diǎn):盈虧平衡分析,并配有課后習(xí)題,每天花10分鐘學(xué)習(xí)。

2020年一建《工程經(jīng)濟(jì)》考點(diǎn):盈虧平衡分析

也稱量本利分析,就是將技術(shù)方案投產(chǎn)后的產(chǎn)銷量作為不確定因素,通過計(jì)算技術(shù)方案的盈虧平衡點(diǎn)的產(chǎn)銷量,據(jù)此分析判斷不確定性因素對技術(shù)方案經(jīng)濟(jì)效果的影響程度,說明技術(shù)方案實(shí)施的風(fēng)險(xiǎn)大小及技術(shù)方案承擔(dān)風(fēng)險(xiǎn)的能力,為決策提供科學(xué)依據(jù)。

1、總成本與固定成本、可變成本

根據(jù)成本費(fèi)用與產(chǎn)量(或工程量)的關(guān)系可以將技術(shù)方案總成本費(fèi)用分解為可變成本、固定成本、半可變(或半固定)成本。

(1)固定成本

在一定的產(chǎn)量范圍內(nèi)不受產(chǎn)品產(chǎn)量影響的成本,即不隨產(chǎn)品產(chǎn)量的增減發(fā)生變化的各項(xiàng)成本費(fèi)用,如工資及福利費(fèi)(計(jì)件工資除外)、折舊費(fèi)、修理費(fèi)、無形資產(chǎn)及其他資產(chǎn)攤銷費(fèi)、其他費(fèi)用、利息費(fèi)用等。

(2)可變成本(變動成本)

是隨產(chǎn)品產(chǎn)量的增減而成正比例變化的各項(xiàng)成本,如原材料、燃料、動力費(fèi)、包裝費(fèi)和計(jì)件工資等。

(3)半可變(或半固定)成本

是指介于固定成本和可變成本之間,隨產(chǎn)量增長而增長,但不成正比例變化的成本,如消耗性材料費(fèi)用、工模具費(fèi)及運(yùn)輸費(fèi)等。為簡化計(jì)算,一般也將其作為固定成本。

(4)長期借款利息應(yīng)視為固定成本;流動資金借款和短期借款利息可能部分與產(chǎn)品產(chǎn)量相關(guān),其利息可視為半可變(或半固定)成本。

2、量本利模型

(1)線性盈虧平衡分析的4個假設(shè)條件:

① 生產(chǎn)量等于銷售量;

② 產(chǎn)銷量變化,單位可變成本不變,總生產(chǎn)成本是產(chǎn)銷量的線性函數(shù);

③ 產(chǎn)銷量變化,銷售單價(jià)不變,銷售收入是產(chǎn)銷量的線性函數(shù);

④ 只生產(chǎn)單一產(chǎn)品;或者生產(chǎn)多種產(chǎn)品, 但可以換算為單一產(chǎn)品計(jì)算,不同產(chǎn)品的生產(chǎn)負(fù)荷率的變化應(yīng)保持一致。

(2)量本利模型的盈虧平衡計(jì)算

Q —— 產(chǎn)銷量(即生產(chǎn)量等于銷售量)。

CF—— 固定成本;

Cu —— 單位產(chǎn)品變動成本;

B —— 利潤;

P —— 單位產(chǎn)品售價(jià);

Tu —— 單位產(chǎn)品稅金及附加

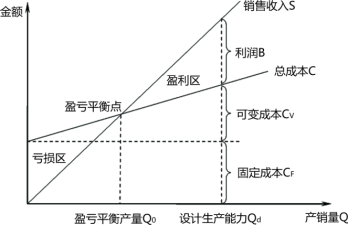

3、基本的量本利圖

(1)銷售收入線與總成本線的交點(diǎn)是技術(shù)方案盈利與虧損的轉(zhuǎn)折點(diǎn),稱為盈虧平衡點(diǎn)(BEP),也叫保本點(diǎn)。

(2)盈虧平衡點(diǎn)(Q0)→總收入與總成本相等,沒有利潤,也不發(fā)生虧損。

產(chǎn)銷量大于Q0→ 技術(shù)方案盈利

產(chǎn)銷量小于Q0→ 技術(shù)方案虧損

4、產(chǎn)銷量盈虧平衡分析的方法

BEP(Q)—— 盈虧平衡點(diǎn)時的產(chǎn)銷量。

【配套習(xí)題】

1. 【多選題】在技術(shù)方案的經(jīng)濟(jì)效果分析中,盈虧平衡分析的固定成本有()。

A. 固定資產(chǎn)折舊費(fèi)

B. 無形資產(chǎn)攤銷費(fèi)

C. 計(jì)時工資

D. 計(jì)件工資

E. 原材料費(fèi)用

正確答案:A,B,C

參考解析:盈虧平衡分析的固定成本是指在技術(shù)方案-定的產(chǎn)量范圍內(nèi)不受產(chǎn)品產(chǎn)量影響的成本,即不隨產(chǎn)品產(chǎn)量的增減發(fā)生變化的各項(xiàng)成本費(fèi)用,如工資及福利費(fèi)(計(jì)件工資除外)、折舊費(fèi)、修理費(fèi)、無形資產(chǎn)及其他資產(chǎn)攤銷費(fèi)、其他費(fèi)用等。

2. 【單選題】某公司生產(chǎn)單一產(chǎn)品,設(shè)計(jì)年生產(chǎn)能力為3萬件,單位產(chǎn)品的售價(jià)為380元/件,單位產(chǎn)品可變成本為120元/件,單位產(chǎn)品稅金及附加為70元/件,年固定成本為285萬元。該公司盈虧平衡點(diǎn)的產(chǎn)銷量為(??)。

A. 20000

B. 19000

C. 15000

D. 7500

正確答案:C

參考解析:直接采用盈虧平衡點(diǎn)產(chǎn)銷量的計(jì)算公式,盈虧平衡點(diǎn)產(chǎn)銷量的計(jì)算和設(shè)計(jì)生產(chǎn)能力無關(guān)。經(jīng)過計(jì)算,BEP(Q)=2850000/(380-120-70)=15000件。

3. 【單選題】技術(shù)方案盈虧平衡點(diǎn)的表達(dá)式有多種,可以用相對值表示盈虧平衡點(diǎn)的是()。

A. 生產(chǎn)能力利用率

B. 實(shí)物產(chǎn)銷量

C. 單位產(chǎn)品售價(jià)

D. 年銷售收入

正確答案:A

參考解析:盈虧平衡分析是通過計(jì)算技術(shù)方案達(dá)產(chǎn)年盈虧平衡點(diǎn)(BEP),分析技術(shù)方案成本與收入的平衡關(guān)系,判斷技術(shù)方案對不確定性因素導(dǎo)致產(chǎn)銷量變化的適應(yīng)能力和抗風(fēng)險(xiǎn)能力。技術(shù)方案盈虧平衡點(diǎn)(BEP)的表達(dá)形式有多種。可以用絕對值表示,如以實(shí)物產(chǎn)銷量、單位產(chǎn)品售價(jià)、單位產(chǎn)品的可變成本、年固定總成本以及年銷售收入等表示的盈虧平衡點(diǎn);也可以用相對值表示,如以生產(chǎn)能力利用率表示的盈虧平衡點(diǎn)。故選項(xiàng)A正確。

跟著學(xué)霸君一起打卡學(xué)習(xí)一建高頻考點(diǎn),加學(xué)霸君微信【KS233-WX5】,邀請你進(jìn)入學(xué)習(xí)打卡群。每天花10分鐘學(xué)習(xí)打卡1個高頻考點(diǎn)+配套習(xí)題,2020,輕輕松松拿下一建!

持21天學(xué)一建,養(yǎng)成學(xué)習(xí)好習(xí)慣.png")

第一期打卡時間:2020年3月9日-29日

打卡方式:

①打卡鏈接>>【點(diǎn)擊進(jìn)入>>一級建造師21天知識點(diǎn)打卡】

②在233網(wǎng)校APP上進(jìn)行打卡,位置:首頁--熱門活動--21天打卡

另外,如果當(dāng)天忘記打卡,可以進(jìn)行補(bǔ)卡哦。本期提供公共科目打卡,下期加入實(shí)務(wù)科目打卡,預(yù)計(jì)上線時間4月初!