第八章 綜合資金成本和資本結(jié)構(gòu)

[基本要求]

(一)掌握加權(quán)平均資金成本和邊際資金成本的計算方法

(二)掌握經(jīng)營杠桿、財務(wù)杠桿和復(fù)合杠桿的計量方法

(三)掌握資本結(jié)構(gòu)理論

(四)掌握最優(yōu)資本結(jié)構(gòu)的每股利潤無差別點法、比較資金成本法、公司價值分析法

(五)熟悉成本按習(xí)性分類的方法

(六)熟悉資本結(jié)構(gòu)的調(diào)整方法

(七)熟悉經(jīng)營杠桿、財務(wù)杠桿和復(fù)合杠桿的概念及其相互關(guān)系

(八)熟悉經(jīng)營杠桿與經(jīng)營風(fēng)險、財務(wù)杠桿與財務(wù)風(fēng)險以及復(fù)合杠桿與企業(yè)風(fēng)險的關(guān)系

[考試內(nèi)容]

第一節(jié) 綜合資金成本

綜合資金成本,是指企業(yè)所籌集資金的平均成本,它反映企業(yè)資金成本總體水平的高低。綜合資金成本又可分為已籌資金的加權(quán)平均資金成本和新增資金的邊際資金成本兩種表現(xiàn)形式。

一、加權(quán)平均資金成本

加權(quán)平均資金成本,是指分別以各種資金成本為基礎(chǔ),以各種資金占全部資金的比重為權(quán)數(shù)計算出來的綜合資金成本。它是綜合反映資金成本總體水平的一項重要指標(biāo)。綜合資金成本是由個別資金成本和各種長期資金比例這兩個因素所決定的。加權(quán)平均資金成本計算公式為:

加權(quán)平均資金成本=∑(某種資金占總資金的比重×該種資金的成本)

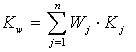

若以Kw代表加權(quán)平均資金成本,Wj代表第j種資金占總資金的比重,Kj代表第j種資金成本,則上式可表示為:

個別資金占全部資金的比重通常是按賬面價值確定,也可以按市場價值或目標(biāo)價值確定,分別稱為市場價值權(quán)數(shù)、目標(biāo)價值權(quán)數(shù)。市場價值權(quán)數(shù)是指債券、股票以市場價格確定權(quán)數(shù);目標(biāo)價值權(quán)數(shù)是指債券、股票以未來預(yù)計的目標(biāo)市場價值確定權(quán)數(shù)。

二、邊際資金成本

邊際資金成本,是指資金每增加一個單位而增加的成本。邊際資金成本采用加權(quán)平均法計算,其權(quán)數(shù)為市場價值權(quán)數(shù),而不應(yīng)使用賬面價值權(quán)數(shù)。當(dāng)企業(yè)擬籌資進行某項目投資時,應(yīng)以邊際資金成本作為評價該投資項目可行性的經(jīng)濟指標(biāo)。

計算確定邊際資金成本可按如下步驟進行:(1)確定公司最優(yōu)資本結(jié)構(gòu)。(2)確定各種籌資方式的資金成本。(3)計算籌資總額分界點。籌資總額分界點是某種籌資方式的成本分界點與目標(biāo)資本結(jié)構(gòu)中該種籌資方式所占比重的比值,反映了在保持某資金成本的條件下,可以籌集到的資金總限度。一旦籌資額超過籌資分界點,即使維持現(xiàn)有的資本結(jié)構(gòu),其資金成本也會增加。(4)計算邊際資金成本。根據(jù)計算出的分界點,可得出若干組新的籌資范圍,對各籌資范圍分別計算加權(quán)平均資金成本,即可得到各種籌資范圍的邊際資金成本。