第三節 現金預算與預計財務報表的編制

一、現金預算和財務費用預算的編制

(一)編制現金預算的依據

現金預算也稱現金收支預算,是以日常業務預算和特種決策預算為基礎所編制的反映現金收支情況的預算。現金預算中的現金收入主要反映經營性現金收入,現金支出則同時反映經營性現金支出和資本性現金支出。

現金預算實際上是銷售預算、直接材料預算、應交稅金預算、直接人工預算、制造費用預算、銷售費用預算、管理費用預算和特種決策預算中有關現金收支部分的匯總,以及收支差額平衡措施的具體計劃。編制現金預算需要以日常業務預算和特種決策預算為依據。

(二)現金預算編制的流程

1.編制銷售預算

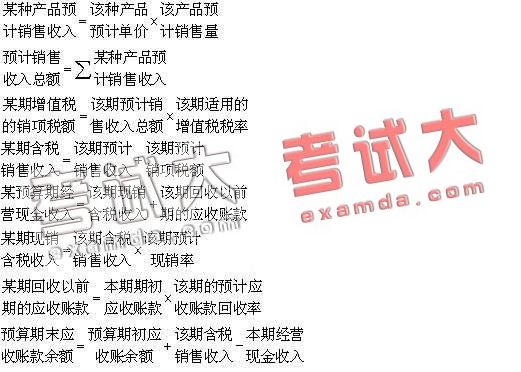

銷售預算,是指為規劃一定預算期內因組織銷售活動而引起的預計銷售收入而編制的一種日常業務預算。它是編制全面預算的關鍵和起點。

本預算需要在銷售預測的基礎上,根據企業年度目標利潤確定的預計銷售量和銷售價格等參數進行編制。其編制程序為:(1)計算各種產品的預計銷售收入;(2)預計預算期所有產品的預計銷售收入總額;(3)預計在預算期發生的與銷售收入相關的增值稅銷項稅額;(4)編制與銷售收入有關的經營現金收入預算表。相關計算公式為:

2.編制生產預算

生產預算,是指為規劃一定預算期內預計生產量水平而編制的一種日常業務預算。它需要根據預計的銷售量,并考慮預計期初存貨和預計期末存貨等因素按品種分別編制。相關計算公式為:

生產預算是所有日常業務預算中惟一只使用實物量計量單位的預算,雖然不直接涉及現金收支,但與其他預算密切相關。

3.編制直接材料預算

直接材料預算,是指為規劃一定預算期內因組織生產活動和材料采購活動預計發生的直接材料需用量、采購數量和采購成本而編制的一種經營預算。

本預算以生產預算、材料消耗定額和預計材料采購單價等信息為基礎,并考慮期初、期末材料存貨水平。

直接材料預算包括需用量預算和采購預算兩個部分。前者的編制程序為:(1)按照各種產品的材料消耗定額和生產量計算預算期某種直接材料的需用量;(2)預計預算期某種直接材料的全部需用量。相關計算公式為:

后者的編制程序為:(1)預計預算期某種直接材料的全部采購量;(2)預計預算期某種直接材料的采購成本;(3)確定預算期企業直接材料采購總成本;(4)計算在預算期發生的與直接材料采購總成本相關的增值稅進項稅額;(5)計算預算期預計采購金額。相關計算公式為:

為了編制現金預算,通常要編制與材料采購有關的各季度預計材料采購現金支出預算,要通盤考慮當期付現率和應付賬款支付率等指標。相關計算公式為:

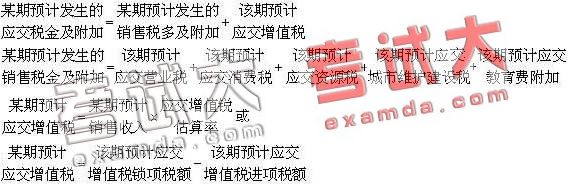

4.編制應交稅金及附加預算

應交稅金及附加預算,是指為規劃一定預算期內預計發生的應交增值稅、營業稅、消費稅、資源稅、城市維護建設稅(不包括預交所得稅和印花稅)和教育費附加金額而編制的一種經營預算。

本預算應根據銷售預算、材料采購預算的相關數據和適用稅率資料來編制。其中,預計應交增值稅可按簡捷法和常規法兩種方法估算。相關計算公式為:

5.編制直接人工預算

直接人工預算,是指為規劃一定預算期內人工工時的消耗水平和人工成本水平而編制的一種經營預算。

直接人工成本包括直接工資和按直接工資的一定比例計算的其他直接費用(應付福利費)。

編制直接人工預算的主要依據是已知的標準工資率、標準單位直接人工工時、其他直接費用計提標準和生產預算中的預計生產量等資料。

直接人工預算的編制程序為:(1)預計每種產品的直接人工工時總數;(2)預計每種產品耗用的直接工資;(3)預計每種產品計提的其他直接費用;(4)計算預算期每種產品的預計直接人工成本;(5)預計預算期企業的直接人工成本合計;(6)預計預算期企業的直接人工成本現金支出。相關計算公式為:

預計某種產品直接人工成本=預計該種產品耗用直接工資+預計某種產品計提其它直接費用

預計企業直接人工成本合計=∑預計某種產品直接人工成本

預計某期直接人工成本現金支出=該期預計直接工資總額+該期預計的福利費現金支出

某期預計的福利費現金支出=預計某種產品計提其他直接費用×預計福利費支用率

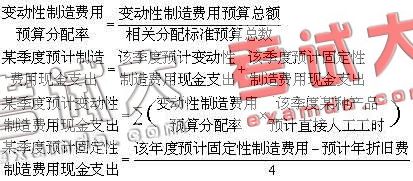

6.編制制造費用預算

制造費用預算,是指為規劃一定預算期內除直接材料和直接人工預算以外預計發生的其他生產費用水平而編制的一種日常業務預算。

在變動成本法下,本預算可按變動性制造費用和固定性制造費用兩部分內容分別編制。其中,前者可根據單位產品預定分配率和預計的生產量進行預計;后者可在上年的基礎上根據預期變動加以適當修正進行預計。

制造費用預算應包括一個預算現金支出部分。相關計算公式為:

7.編制產品成本預算

產品成本預算,是指為規劃一定預算期內每種產品的單位產品成本、生產成本、銷售成本等內容而編制的一種日常業務預算。

在變動成本法下,如果產成品存貨采用先進先出法計價,則產品成本預算的編制程序為:(1)估算每種產品預算期預計發生的單位生產成本;(2)估算每種產品預算期預計發生的生產成本;(3)估算每種產品預算期的預計產品生產成本;(4)估算每種產品預算期預計的產品銷售成本。相關計算公式為:

某種產品某期預計發生的產品生產成本=該產品該期預計耗用全部直接材料成本+該產品該期預計耗用直接人工成本+該產品該期預計耗用變動性制造費用

某種產品某期預計產品生產成本=該種產品該期預計發生產品生產成本+該產品在產品成本期初余額-該產品在產品成本期末余額

本期預計產品銷售成本=本期預計產品生產成本+產成品成本期初余額-產成品成本期末余額

8.編制期末存貨預算

期末存貨預算,是指為規劃一定預算期末的在產品、產成品和原材料預計成本水

平而編制的一種日常業務預算。

由于本預算與產品成本預算密切相關,因此它也受到存貨計價方法的影響。其程序是:(1)按存貨的具體項目分別編制預算;(2)匯總各項存貨的期末余額。相關計算公式為:

某期期末存貨余額=該期在產品存貨期末余額+該期產品成品存貨期末余額+該期原材料存貨期末余額

9.編制銷售費用預算

銷售費用預算,是指為規劃一定預算期內企業在銷售階段組織產品銷售預計發生各項費用水平而編制的一種日常業務預算。

銷售費用預算的編制方法與制造費用預算的編制方法非常接近,也可將其劃分為變動性和固定性兩部分費用。對隨銷售量成正比例變動的那部分變動性銷售費用,只需要反映各個項目的單位產品費用分配額即可。對于固定性銷售費用,只需要按項目反映全年預計水平。

銷售費用預算也要編制相應的現金支出預算。相關計算公式為:

10.編制管理費用預算

管理費用預算,是指為規劃一定預算期內因管理企業預計發生的各項費用水平而編制的一種日常業務預算。

本預算的編制可采取以下兩種方法:第一種方法是按項目反映全年預計水平;第二種方法將管理費用劃分為變動性和固定性兩部分費用,對前者再按預算期的變動性管理費用分配率和預計銷售業務量進行測算。

在編制管理費用總額預算的同時,還需要分季度編制管理費用現金支出預算。相關計算公式為:

某季度預計管理費用現金支出=(該年度預計管理費用-管理費用中的預計年折舊費-預計年攤銷費)/4

11.編制經營決策預算

經營決策預算,是指與短期經營決策密切相關的特種決策預算。該類預算的主要目標是通過制定最優生產經營決策和存貨控制決策來合理地利用或調配企業經營活動所需要的各種資源。

12.編制投資決策預算

投資決策預算,是指與項目投資決策密切相關的特種決策預算,又稱資本支出預算。由于這類預算涉及長期建設項目的投資投放與籌措等,并經常跨年度,因此,除個別項目外一般不納入日常業務預算,但應計入與此有關的現金預算與預計資產負債表。

13.編制現金預算

相關計算公式為:

某期現金余缺=期初現金余額+該期現金收入-該期現金支出

期末現金余額=現金余缺±現金的籌措與運用

(三)財務費用預算的編制

財務費用預算,是指反映預算期內因籌措使用資金而發生財務費用水平的一種預算。就本質而言,該預算屬于日常業務預算,但由于該預算必須根據現金預算中的資金籌措及運用的相關數據來編制,故將其納入財務預算的范疇。