四、計算題

1.【答案】

(1)股票的預期收益率=O.2×40%+0.5×10%一0.3×8%=10.6%

標準差=[O.2×(40%一10.6%)2+O.5×(10%一 10.6%)2十0.3x(一8%一10.6%)。]1/2=16.64%

(2)該股票的β系數(shù)=O.6×16.64%/12%=O.83

(3)該股票的必要收益率

=5%+O.83×(8%一5%)=7.49%

(4)因為預期收益率10.6%大于必要收益率7.49%,所以可以進行該股票的投資。

2.【答案】

(1)A股票的標準離差率=7%/5%=1.4

風險收益率=風險價值系數(shù)×標準離差率=必要收益率一無風險收益率

風險價值系數(shù)=(11%一4%)÷0.7=O.1

A股票風險收益率=O.1×1.4=14%

A股票必要收益率=4%+14%=18%

(2)因為,對A、B兩種股票的投資比例為3:2

所以,投資比重分別為O.6和O.4,

資產(chǎn)組合的預期收益率

=O.6×5%+O.4×9%=6.6%

(3)資產(chǎn)組合收益率的方差

=O.6×O.6×7%×7%+2×O.6×O.4×9.8×7%

×6%+O.4×O.4X6%x6%

=O.1764%+O.1613%+O.0576%

=O.40%

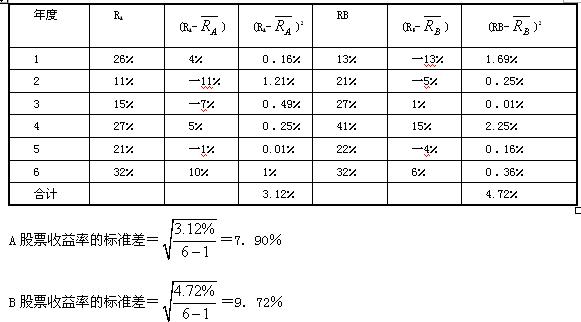

3.【答案】

(1)股票A的平均收益率

=(26%+11%+15%+27%+21%+32%)/6

=22%

股票B的平均收益率RB

=(13%+21%+27%+41%+22%+32%)/6

=26%

(2)股票A的標準離差率=7.90%/22%=O.36

股票B的標準離差率=9.72%/26%=O.37

(3)因為期望值不同,所以應根據(jù)標準離差率來判斷風險的大小,由于A的標準離差率小于B,所以,B股票的風險大于A股票;

(4)風險中立者的決策原則是:選擇資產(chǎn)的唯一標準是預期收益的大小,而不管風險狀況如何。因此,會選擇收益率較大的B股票。

4.【答案】

(1)計算原證券組合的β系數(shù)

βp=60%×2.O+30%×1.5+10%×1=1.75

(2)計算原證券組合的風險收益率

Rp=βp×(Rm—Rf)

=1.75x(12%一10%)=3.5%

原證券組合的必要收益率=10%+3.5%=13.5%

只有原證券組合的預期收益率達到或者超過13.5%,投資者才會愿意投資。

(3)計算新證券組合的β系數(shù)

βp=20%×2.0+30%×1.5+50%×1=1.35

新證券組合的風險收益率:

RP=βp×(Rm一Rf)

=1.35×(12%一10%)=2.7%

新證券組合的必要收益率=10%+2.7%=12.7%

只有新證券組合的預期收益率達到或者超過12.7%,投資者才會愿意投資。

5.【答案】

(1)A資產(chǎn)收益率的期望值

=O.3×40%+O.5×10%+0.2×(一8%)

=15.40%

B資產(chǎn)收益率的期望值

=O.3X(一6%)+o.5×8%+0.2X30%

=8.20%

A資產(chǎn)收益率的標準差

=[O.3×(40%一15.4%)2+0.5×(10%一 15.4%)2+O.2×(一8%一15.4%)2]1/2

=17.48%

B資產(chǎn)收益率的標準差

=[O.3×(一6%一8.2%)2+O.5×(8%一8.2%)2 +O.2×(30%一8.2%)2]1/2

=12.47%

(2)兩種資產(chǎn)收益率的相關系數(shù)

=一O.95

=一O.95 (3)資產(chǎn)組合的預期收益率

=15.4%×50%+8.2%×50%=11.8%

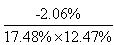

(4)資產(chǎn)組合收益率的標準差

=O.52×17.48%2+O.52×12.47%2+2×0.5×

O.5×(2.06%)]1/2

=3.50%

6.【答案】

(1)無風險證券的收益率固定不變,不因市場組合收益率的變化而變化,故無風險證券收益率的標準差為O,無風險證券與市場組合收益率的相關系數(shù)為0,無風險證券β值為O。即:A=B=C=O;根據(jù)相關系數(shù)和β系數(shù)的定義可知,市場組合收益率與自身的相關系數(shù)為1,口值也為1。即:E=F=l:

根據(jù)資本資產(chǎn)定價模型的基本表達式可知:

10%=D+0.5×(GD)

25%=D+2×(G-D)

解得:D=5%,G=15%

根據(jù)資本資產(chǎn)定價模型的基本表達式,利用股票3 的數(shù)據(jù)可知:

30%=5%+KX(15%一5%)

解得:K=2.5

可知:O.5=H×16%/8%=H×2

解得:H=O.25

2=O.8×I/8%=10×I,解得:I=20%

2.5=0.5×J/8%,解得:J=40%

7.【答案】

(1)A股票的預期收益率

=O.3×40%+O.5×10%+O.2×(8%) =15.40%

}B股票的預期收益率

=O.3×30%+O.5×10%+O.2×5% =15%

(2)A股票收益率的標準差

=[0.3×(40%一15.4%)2+O.5×(10%一 15.4%)2+O.2×(一8%一15.4%)2]1/2

=17.48%

B股票收益率的標準差

=[O.3×(30%一15%)2+O.5×(10%一15%)2 +0.2×(5%一15%)2]1/2

=10%

(3)資產(chǎn)組合的預期收益率

=15.4%×40%+15%x60%=15.16%

投資組合收益率的標準差

=[(40%×17.48%)2+(60%x10%)2+2× 40%×60%×17.48%×10%×0.85]1/2

=12.50%

(4)資產(chǎn)組合的預期收益率

=15.4%×40%+15%×60%=15.16%

資產(chǎn)組合收益率的標準差

=[(40%×17.48%)2+(60%×10%)2+2× 40%×60%×17.48%×10%×O.2]1/2

=10.08%

(5)以上結果說明,相關系數(shù)的大小對資產(chǎn)組合的報酬率沒有影響,但對資產(chǎn)組合的標準差及其風險有較大的影響,相關系數(shù)越大,資產(chǎn)組合的標準差越大,組合的風險越大。

8.【答案】

(1)對A的投資比例

=100×15/[100×(15+10)]=O.6

對B的投資比例=1-6=O.4

投資組合的β系數(shù)

=O.6×O.8+O.4×1.5=1.08

投資必要報酬率=3%+1.08×8%=11.64%

(2)證券市場線的斜率=市場風險溢酬=股票市場的風險收益率=8%

證券市場線的截距=無風險收益率=3%

(3)該資產(chǎn)組合收益率的標準差=1.08×15%/0.9=18%

18%×18%=0.6×O.6×16%×16%+2×O.6×

O.4×rXl6%×25%+O.4×O.4×25%×25%

即:324=92.16+192×r+100

解得:r=O.69

協(xié)方差=O.69×16%×25%=2.76%

(4)股票價格指數(shù)的收益率(Rm)=證券市場線的斜率(Rm一Rf)+無風險收益率Rf

=10%+3%=13%