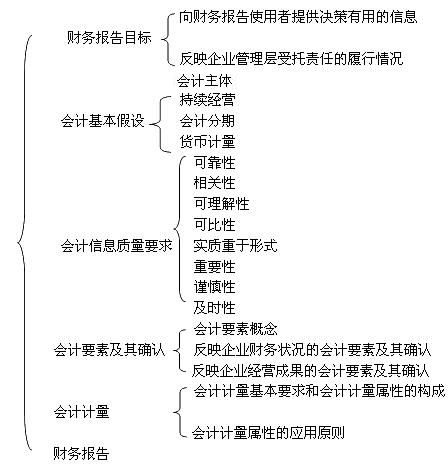

考試大綱:

(一)掌握會(huì)計(jì)要素概念及其確認(rèn)條件

(二)掌握會(huì)計(jì)信息質(zhì)量要求

(三)掌握會(huì)計(jì)計(jì)量屬性及其應(yīng)用原則

(四)熟悉財(cái)務(wù)報(bào)告目標(biāo)

(五)熟悉財(cái)務(wù)報(bào)告的構(gòu)成

(六)了解會(huì)計(jì)基本假設(shè)

本章重點(diǎn)內(nèi)容分析:

一、會(huì)計(jì)信息質(zhì)量要求

1.可比性

縱向可比:同一企業(yè)對(duì)于不同時(shí)期發(fā)生的相同或相似的交易或事項(xiàng),應(yīng)當(dāng)采用一致的會(huì)計(jì)政策,不得隨意變更。確需變更的,應(yīng)當(dāng)在附注中予以說明。

橫向可比:不同企業(yè)同一會(huì)計(jì)期間發(fā)生的相同或相似的交易或事項(xiàng),應(yīng)當(dāng)采用規(guī)定的會(huì)計(jì)政策,確保會(huì)計(jì)信息口徑一致、相互可比。

2.實(shí)質(zhì)重于形式

實(shí)質(zhì)重于形式要求企業(yè)應(yīng)當(dāng)按照交易或者事項(xiàng)的經(jīng)濟(jì)實(shí)質(zhì)進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告,不僅僅以交易或者事項(xiàng)的法律形式為依據(jù)。

下列各項(xiàng),體現(xiàn)實(shí)質(zhì)重于形式要求的有( )。

A.商品售后租回不確認(rèn)商品銷售收入

B.計(jì)提長(zhǎng)期股權(quán)投資減值準(zhǔn)備

C.計(jì)提固定資產(chǎn)折舊

D.材料按計(jì)劃成本進(jìn)行日常核算

E.融資租入固定資產(chǎn)視同自有固定資產(chǎn)

【答案】AE

下列各項(xiàng),體現(xiàn)實(shí)質(zhì)重于形式會(huì)計(jì)原則的有( )。

A.商品售后租回不確認(rèn)商品銷售收入

B.融資租入固定資產(chǎn)視同自有固定資產(chǎn)

C.計(jì)提固定資產(chǎn)折舊

D.材料按計(jì)劃成本進(jìn)行日常核算

【答案】AB

3.謹(jǐn)慎性

謹(jǐn)慎性要求企業(yè)對(duì)交易或者事項(xiàng)進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告應(yīng)當(dāng)保持應(yīng)有的謹(jǐn)慎,不應(yīng)高估資產(chǎn)或者收益、低估負(fù)債或者費(fèi)用。謹(jǐn)慎性的應(yīng)用不允許企業(yè)設(shè)置秘密準(zhǔn)備。

下列做法中,符合會(huì)計(jì)信息質(zhì)量謹(jǐn)慎性要求的有( )。

A.鑒于本期經(jīng)營(yíng)虧損,將已達(dá)到預(yù)定可使用狀態(tài)的工程借款的利息支出予以資本化

B.對(duì)固定資產(chǎn)采用年數(shù)總和法計(jì)提折舊

C.對(duì)本期銷售的商品計(jì)提產(chǎn)品質(zhì)量保修費(fèi)用

D.對(duì)應(yīng)收賬款計(jì)提壞賬準(zhǔn)備

E.對(duì)存貨期末計(jì)價(jià)采用按成本與可變現(xiàn)凈值孰低法計(jì)量

【答案】BCDE

【解析】選項(xiàng)A,由于本期經(jīng)營(yíng)狀況不佳而將已達(dá)到預(yù)定可使用狀態(tài)的工程借款的利息支出予以資本化,屬于濫用會(huì)計(jì)政策,故選項(xiàng)A是錯(cuò)誤的。

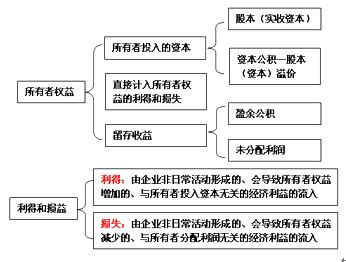

二、收入與利得

1.收入:指企業(yè)在日常活動(dòng)中形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的總流入。

2.利得:是指由企業(yè)非日常活動(dòng)所形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的流入。

(1)直接計(jì)入所有者權(quán)益的利得,是指不應(yīng)計(jì)入當(dāng)期損益、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的利得。

(2)直接計(jì)入當(dāng)期利潤(rùn)的利得,是指應(yīng)當(dāng)計(jì)入當(dāng)期損益、最終會(huì)引起所有者權(quán)益增加的、與所有者投入資本無關(guān)的利得。

非流動(dòng)資產(chǎn)處置利得、債務(wù)重組利得、政府補(bǔ)助、盤盈利得、捐贈(zèng)利得等。

三、費(fèi)用與損失

1.費(fèi)用是指企業(yè)在日常活動(dòng)中發(fā)生的、會(huì)導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤(rùn)無關(guān)的經(jīng)濟(jì)利益的總流出。

2.損失是指由企業(yè)非日常活動(dòng)所發(fā)生的、會(huì)導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤(rùn)無關(guān)的經(jīng)濟(jì)利益的流出。

(1)直接計(jì)入所有者權(quán)益的損失,是指不應(yīng)計(jì)入當(dāng)期損益、會(huì)導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤(rùn)無關(guān)的損失。

(2)直接計(jì)入當(dāng)期利潤(rùn)的損失,是指應(yīng)當(dāng)計(jì)入當(dāng)期損益、最終會(huì)引起所有者權(quán)益發(fā)生減少、與向所有者分配利潤(rùn)無關(guān)的損失。

非流動(dòng)資產(chǎn)處置損失、債務(wù)重組損失、公益性捐贈(zèng)支出、非常損失、盤虧損失等。

四、會(huì)計(jì)要素計(jì)量屬性及其應(yīng)用原則

(一)會(huì)計(jì)要素計(jì)量屬性

1.歷史成本

在歷史成本計(jì)量下,資產(chǎn)按照購置時(shí)支付的現(xiàn)金或者現(xiàn)金等價(jià)物的金額,或者按照購置資產(chǎn)時(shí)所付出的對(duì)價(jià)的公允價(jià)值計(jì)量。負(fù)債按照因承擔(dān)現(xiàn)時(shí)義務(wù)而實(shí)際收到的款項(xiàng)或者資產(chǎn)的金額,或者承擔(dān)現(xiàn)時(shí)義務(wù)的合同金額,或者按照日常活動(dòng)中為償還負(fù)債預(yù)期需要支付的現(xiàn)金或現(xiàn)金等價(jià)物的金額計(jì)量。

2.重置成本

在重置成本計(jì)量下,資產(chǎn)按照現(xiàn)在購買相同或者相似資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價(jià)物的金額計(jì)量。負(fù)債按照現(xiàn)在償付該項(xiàng)債務(wù)所需支付的現(xiàn)金或者現(xiàn)金等價(jià)物的金額計(jì)量。

3.可變現(xiàn)凈值

在可變現(xiàn)凈值計(jì)量下,資產(chǎn)按照其正常對(duì)外銷售所能收到現(xiàn)金或者現(xiàn)金等價(jià)物的金額扣減該資產(chǎn)至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額計(jì)量。

4.現(xiàn)值

在現(xiàn)值計(jì)量下,資產(chǎn)按照預(yù)計(jì)從其持續(xù)使用和最終處置中所產(chǎn)生的未來凈現(xiàn)金流入量的折現(xiàn)金額計(jì)量。負(fù)債按照預(yù)計(jì)期限內(nèi)需要償還的未來凈現(xiàn)金流出量的折現(xiàn)金額計(jì)量。

5.公允價(jià)值

在公允價(jià)值計(jì)量下,資產(chǎn)和負(fù)債按照在公平交易中,熟悉情況的交易雙方自愿進(jìn)行資產(chǎn):)或者債務(wù)清償?shù)慕痤~計(jì)量。

(二)各種計(jì)量屬性之間的關(guān)系

歷史成本通常反映資產(chǎn)或負(fù)債過去的價(jià)值,而重置成本、可變現(xiàn)凈值、現(xiàn)值以及公允價(jià)值通常反映的是資產(chǎn)或負(fù)債的現(xiàn)時(shí)成本,是與歷史成本相對(duì)應(yīng)的計(jì)量屬性。

(三)應(yīng)用原則

1.一般應(yīng)當(dāng)采用歷史成本;

2.在某些情況下,為了提高會(huì)計(jì)信息質(zhì)量,實(shí)現(xiàn)財(cái)務(wù)報(bào)告目標(biāo),準(zhǔn)則允許采用重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價(jià)值計(jì)量的,應(yīng)當(dāng)保證所確定的會(huì)計(jì)要素金額能夠取得并可靠計(jì)量,如果這些金額無法取得或可靠計(jì)量的,則不允許采用歷史成本以外的其他計(jì)量屬性。

【例題4】根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則的要求,企業(yè)對(duì)資產(chǎn)均應(yīng)按取得時(shí)的實(shí)際成本入賬,而且入賬后的賬面價(jià)值一般不作調(diào)整。( )

【答案】×

【解析】根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則的要求,企業(yè)在對(duì)會(huì)計(jì)要素進(jìn)行計(jì)量時(shí),一般應(yīng)當(dāng)采用歷史成本,但也可采用重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價(jià)值計(jì)量。如交易性金融資產(chǎn)應(yīng)按公允價(jià)值進(jìn)行初始計(jì)量和后續(xù)計(jì)量。

【例題5】下列資產(chǎn)中,可按取得時(shí)的成本進(jìn)行初始計(jì)量的有( )。

A.存貨 B.固定資產(chǎn)

C.投資性房地產(chǎn) D.交易性金融資產(chǎn)

【答案】ABC

【解析】交易性金融資產(chǎn)應(yīng)按公允價(jià)值進(jìn)行初始計(jì)量。

自我總結(jié):主要把握客觀題,因?yàn)榉謹(jǐn)?shù)占得比較少,所以復(fù)習(xí)時(shí)候,把握重點(diǎn)的項(xiàng)目即可。不用花費(fèi)太多時(shí)間在這里,但第一章統(tǒng)領(lǐng)全局,所以作為知識(shí)性還需多加了解。

最后分析一下書本目錄:

第一章 總論

第一節(jié) 財(cái)務(wù)報(bào)告目標(biāo)

第二節(jié) 會(huì)計(jì)基本假設(shè)

第三節(jié) 會(huì)計(jì)信息質(zhì)量要求(重點(diǎn))

第四節(jié) 會(huì)計(jì)要素及其確認(rèn)(重點(diǎn))

第五節(jié) 會(huì)計(jì)計(jì)量(次重點(diǎn))

第六節(jié) 財(cái)務(wù)報(bào)告