考試大綱:

【基本要求】

(一)掌握存貨的確認條件

(二)掌握存貨初始計量的核算

(三)掌握存貨可變現凈值的確認方法

(四)掌握存貨期末計量的核算

(五)熟悉存貨發出的計價方法

重點解析:

一、存貨的初始計量

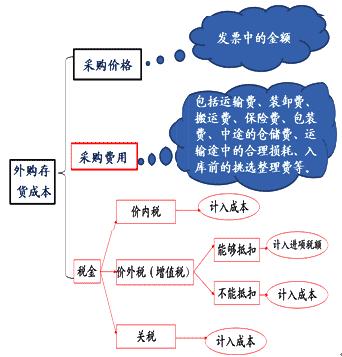

存貨應當按照成本進行初始計量。存貨成本包括采購成本、加工成本和其他成本。

(一)外購的存貨

原材料、商品、低值易耗品等通過購買而取得的存貨的成本由采購成本構成。存貨的采購成本,包括購買價款、相關稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。

1.采購價格包括現金折扣,不包括商業折扣。

2.采購費用

A.運雜費包括運輸費、裝卸費、搬運費、保險費、包裝費、中途的倉儲費等

B.運輸途中的合理損耗

C.入庫前的挑選整理費

3.稅金:進口關稅和其他稅金

【例題1】某工業企業為增值稅一般納稅人,購入乙種原材料5000噸,收到的增值稅專用發票上注明的售價每噸為1200元,增值稅額為1020000元。另發生運輸費用60000元,裝卸費用20000元,途中保險費用18000元。原材料運抵企業后,驗收入庫原材料為4996噸,運輸途中發生合理損耗4噸。該原材料的入賬價值為( )元。

【解析】一般納稅企業購入存貨支付的增值稅不計入其取得成本,其購進貨物時發生的運雜費以及合理損失應計入其取得成本。本題中,按照購買5000噸所發生的實際支出計算,其中運輸費用應扣除可以抵扣的7%進項稅額。故該原材料的入賬價值為:5000×1200+60000×93%+20000+18000=6093800(元)。

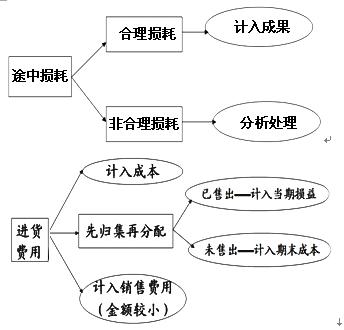

注意:商品流通企業在采購過程中發生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用等,應當計入存貨的采購成本。

在實務中,也可先行歸集,期末根據所購商品的存銷情況進行分攤。對于已售商品的進貨費用計入主營業務成本;對于未售商品的進貨費用計入期末存貨成本。商品流通企業采購商品的進貨費用金額較小的,可以在發生時直接計入當期銷售費用。

【考題】商品流通企業在采購商品過程中發生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用等,應當計入存貨的采購成本,也可以先進行歸集,期末再根據所購商品的存銷情況進行分攤。( )(2007年)

【參考答案】:√

【答案解析】考核的是商品流通企業購貨過程中費用的核算問題。

【例題】(2006年)乙工業企業為增值稅一般納稅企業。本月購進原材料200公斤,貨款為6000元,增值稅為1020元;發生的保險費為350元,入庫前的挑選整理費用為130元;驗收入庫時發現數量短缺10%,經查屬于運輸途中合理損耗。乙工業企業該批原材料實際單位成本為每公斤( )元。

A.32.4

B.33.33

C.35.28

D.36

【答案】D

【解析】購入原材料的實際總成本=6000+350+130=6480(元),實際入庫數量=200×(1-10%)=180(公斤),所以乙工業企業該批原材料實際單位成本=6480/180=36(元/公斤)。

對于采購過程中發生的物資毀損、短缺等,除合理的損耗應作為存貨的“其他可歸屬于存貨采購成本的費用”計入采購成本外,應區別不同情況進行會計處理:(1)應從供應單位、外部運輸機構等收回的物資短缺或其他賠款,沖減物資的采購成本;(2)因遭受意外災害發生的損失和尚待查明原因的途中損耗,不得增加物資的采購成本,應暫作為待處理財產損溢進行核算,在查明原因后再作處理。

【例題】某企業購入存貨1000件,買價200元一件,運費50000,裝卸費2000,保險費1000,挑選3000,入庫發現短缺100件,20件為合理損耗,80件原因待查,企業為一般納稅人,實際成本為多少?

【解析】成本=(1000-80)*200+50000*(1-7%)+2000+1000+3000=???自己算,呵呵

(二)通過進一步加工而取得的存貨

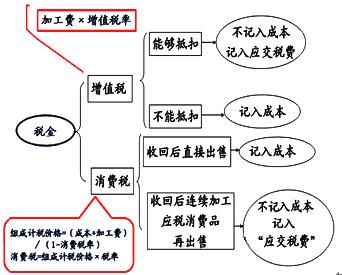

1.委托外單位加工完成的存貨

以實際耗用的原材料或者半成品以及加工費、運輸費、裝卸費和保險費等費用以及按規定應計入成本的稅金,作為實際成本。

此處應注意受托方代收代繳消費稅的會計處理:

消費稅組成計稅價格=材料實際成本+加工費+消費稅

=材料實際成本+加工費+消費稅組成計稅價格×消費稅稅率

消費稅組成計稅價格=(材料實際成本+加工費)/(1-消費稅稅率)

【例題】A公司發出甲材料成本85萬,用于委托加工乙材料,加工費5萬元,增值稅稅率17%,消費稅稅率10%。假設A公司為增值稅一般納稅人。

要求:做出A公司上述業務的相關賬務處理。

【答案】

1.發出材料

借:委托加工物資 85

貸:原材料 85

2.加工費、稅金

增值稅=5*17%=0.85

組成計稅價格=(85+5)/(1—10%)=100

消費稅=100*10%=10萬

用于連續加工 不用于連續加工

借:委托加工物資 5 15

應交稅費

—應交增值稅(進項稅額) 0.85 0.85

應交稅費—應交消費稅 10 0

貸:銀行存款 15.85 15.85

【考題】甲企業發出實際成本為140萬元的原材料,委托乙企業加工成半成品,收回后用于連續生產應稅消費品,甲企業和乙企業均為增值稅一般納稅人,甲公司根據乙企業開具有增值稅專用發票向其支付加工費4萬元和增值稅0.68萬元,另支付消費稅16萬元,假定不考慮其他相關稅費,甲企業收回該批半成品的入賬價值為( )萬元。(2007年)

A.144

B.144.68

C.160

D.160.68

【參考答案】A

【答案解析】本題考核的是存貨成本的核算。由于委托加工物資收回后用于繼續生產應稅消費品,所以消費稅不計入收回的委托加工物資成本。收回該批半成品的入賬價值應是140+4=144(萬元)。

關于委托加工應稅消費品稅務的處理:

(一) 什么是委托加工的應稅消費品

是指委托方提供原材料和主要材料,受托方只收取加工費和代墊部分輔助材料加工的應稅消費品。

(二) 不屬于委托加工應稅消費品

如果出現下列情形,無論納稅人在財務上如何處理,都不得作為委托加工應稅消費品,而應按銷售自制應稅消費品繳納消費稅:

1. 受托方提供原材料生產的應稅消費品;

2. 受托方先將原材料賣給委托方,然后再委托加工的應稅消費品;

3. 受托方以委托方名義購進原材料生產的應稅消費品。

【例題】一般納稅企業委托其他單位加工材料收回后用于連續生產的,其發生的下列支出中,應計入委托加工物資成本的有( )。

A.加工費 B.由委托方負擔的往返運雜費

C.發出材料的實際成本 D.受托方代收代繳的消費稅

【答案】ABC

【例題】下列各項中,增值稅一般納稅企業應計入收回委托加工物資成本的有( )。

A.支付的加工費

B.隨同加工費支付的增值稅

C.支付的收回后繼續加工的委托加工物資的消費稅

D.支付的收回后直接銷售的委托加工物資的消費稅

【答案】AD

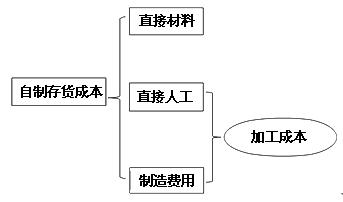

2.自行生產的存貨

自行生產的存貨的初始成本包括投入的原材料或半成品、直接人工和按照一定方法分配的制造費用。

在生產車間只生產一種產品的情況下,企業歸集的制造費用可直接計入該產品成本;在生產多種產品的情況下,企業應采用與該制造費用相關性較強的方法對其進行合理分配。

【例】某企業生產車間分別以甲、乙兩種材料生產兩種產品A和B,2007年6月,投入甲材料80000元生產A產品,投入乙材料50000元生產B產品。當月生產A產品發生直接人工費用20000元,生產B產品發生直接人工費用10000元,該生產車間歸集的制造費用總額為30000元。假定,當月投入生產的A、B兩種產品均于當月完工,該企業生產車間的制造費用按生產工人工資比例進行分配,則:

A產品應分攤的制造費用=30000×[20000÷(20000+10000)]

=20000(元)

B產品應分攤的制造費用=30000×[10000÷(20000+10000)]

=10000(元)

A產品完工成本(即A存貨的成本)=80000+20000+20000

=120000(元)

B產品完工成本(即B存貨的成本)=50000+10000+10000

=70000(元)