二、發出存貨計價方法(不做重點要求)適當關注小客觀題

1.先進先出法;

2.月末一次加權平均法;

3.移動加權平均法;

4.個別計價法。

取消了后進先出法

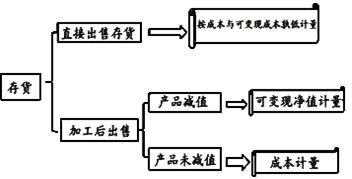

三、期末存貨的計量

(一)存貨期末計量原則

資產負債表日,存貨應當按照成本與可變現凈值孰低計量。

期末存貨的成本低于其可變現凈值,期末存貨按成本計價;期末存貨的可變現凈值低于成本,期末存貨按可變現凈值計價。

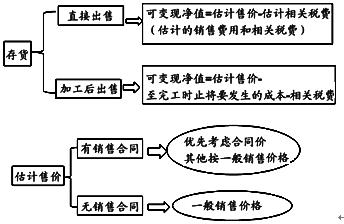

(二)可變現凈值的含義

指在日常活動中,存貨的估計售價減去至完工時估計將要發生的成本、估計銷售費用以及相關稅費后的金額。

可變現凈值=存貨的估計售價-完工估計將要發生的成本-估計的銷售費用-相關稅金

產成品、商品和用于出售的材料

可變現凈值=估計售價-估計的銷售費用-相關稅費

材料

可變現凈值=估計售價-完工估計將要發生的成本-估計的銷售費用-相關稅費

四、存貨期末計量的具體方法

(一)持有以備出售的存貨,如商品、產成品等。具體又分:

1.存在銷售合同時

①當銷售合同訂購數量≧企業持有的存貨數量時:

估計售價=合同價格

②當企業持有的存貨數量﹥銷售合同訂購數量時:

相當于銷售合同的部分按合同價,超出部分按一般銷售價格。

2.不存在銷售合同時

估計售價=一般銷售價格或市場價格

【例題】甲公司2006年末結存甲產品100臺,單位成本為10000元,2006年12月31日,市場銷售價格為9500元/臺,2006年12月15日甲公司與乙公司簽訂了一份不可撤銷的銷售合同,雙方約定,2007年2月15日,甲公司應按11000元/臺的價格向乙公司提供甲產品120臺,估計銷售稅費為200元/臺。

本例中,根據甲公司與乙公司簽訂的銷售合同規定,該批甲產品銷售價格已由銷售合同約定,并且其庫存數量小于銷售合同約定的數量,因此,在這種情況下,計算甲產品的可變現凈值應以銷售合同約定的價格11000元作為計量基礎,即估計售價為11000元。

1.甲產品可變現凈值=100×11000-100×200=1080000(元)

甲產品成本=100×10000=1000000(元)

因甲產品成本1000000﹤甲產品可變現凈值1080000

故甲產品期末價值為1000000元

2.如上例未簽訂不可撤銷的銷售合同

甲產品可變現凈值=100×9500-100×200=930000(元)

甲產品可變現凈值930000﹤甲產品成本1000000

故甲產品期末價值為930000元

3.如上例簽訂不可撤銷的銷售合同為20臺,則:

20臺的可變現凈值=20×11000-20×200=216000(元)

20臺的成本=20×10000=200000(元)

20臺甲產品期末價值為200000

80臺的可變現凈值=80×9500-80×200=744000(元)

80臺的成本=80×10000=800000(元)

80臺甲產品期末價值為744000

100臺甲產品期末價值=200000+744000=944000(元)

【例題】某股份有限公司為商品流通企業,發出存貨采用加權平均法結轉成本,按單項存貨計提跌價準備;存貨跌價準備在結轉成本時結轉。該公司2002年年初存貨的賬面余額中包含甲產品1200件,其實際成本為360萬元,已計提的存貨跌價準備為30萬元。2002年該公司未發生任何與甲產品有關的進貨,甲產品當期售出400件。2002年12月31日,該公司對甲產品進行檢查時發現,庫存甲產品均無不可撤銷合同,其市場銷售價格為每件0.26萬元,預計銷售每件產品還將發生銷售費用及相關稅金0.005萬元。假定不考慮其他因素的影響,該公司2002年年末對甲產品計提的存貨跌價準備為( )萬元。

A.6 B.16 C.26 D.36

答案:B

解析:2002年年末甲產品的實際成本=360-360/1200×400=240(萬元),可變現凈值=800×(0.26-0.005)=204(萬元),

存貨跌價準備余額=240-204=36萬元;“存貨跌價準備”科目期初余額30萬元,當期已轉銷120/360×30=10萬元,則該公司年末對甲產品計提的存貨跌價準備為36+10-30=16(萬元)。

(二)用于生產而持有的存貨,如材料等,具體又分:

1.當用材料生產的產成品的可變現凈值﹥產成品成本時

材料期末價值=材料成本

2.當用材料生產的產成品的可變現凈值﹤產成品成本時

材料期末價值=材料可變現凈值

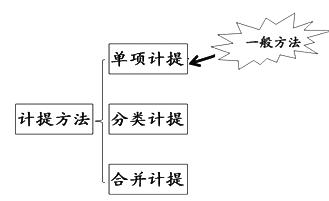

(三)計提存貨跌價準備的方法

通常應按單個存貨項目計提跌價準備

對于數量繁多、單價較低的存貨,可按存貨類別計提存貨跌價準備

與在同一地區生產和銷售的產品系列相關、具有相同或類似最終用途或目的,且難以與其他項目分開計量的存貨——可以合并計提跌價準備。

五、存貨跌價準備的核算

1.存貨跌價準備的計提

資產負債表日:存貨跌價準備期末余額=成本-可變現凈值

存貨跌價準備應有余額>已提數—→應予補提

借:資產減值損失

貸:存貨跌價準備

2.存貨跌價準備的轉回

存貨跌價準備應有余額<已提數—→應以已提的跌價準備為限轉回(以前減記存貨價值的影響因素已經消失)

借:存貨跌價準備

貸:資產減值損失

3.存貨跌價準備的結轉

企業計提了存貨跌價準備的,如果其中有部分存貨已銷售——企業在結轉銷售成本的同時,應結轉對其已計提的存貨跌價準備

借:主營業務成本(或其他業務成本)

存貨跌價準備

貸:庫存商品

因債務重組、非貨幣性資產:)轉出的存貨,應同時結轉已計提的存貨跌價準備,并按債務重組和非貨幣性資產:)的原則進行會計處理;

如果按存貨類別計提存貨跌價準備的,也應按比例結轉相應的存貨跌價準備:

應結轉的存貨跌價準備=上期末該類存貨所計提的存貨跌價準備÷上期末該類存貨的賬面余額×因銷售、債務重組、非貨幣性資產:)而轉出的存貨賬面余額

【注意】

1.注意轉回的條件:以前減記價值的影響因素消失。如果以前計提時是因為產品市場價格的下跌導致可變現凈值低于成本,而現在可變現凈值高于成本,是由于強化了企業內部管理,降低了成本,則不符合轉回的條件。

2.在核算存貨跌價準備的轉回時,轉回的存貨跌價準備與計提該跌價準備的存貨項目類別應當存在直接對應關系。

3.在原已計提的存貨跌價準備金額內轉回,意味著轉回的金額以將存貨跌價準備的余額沖減至零為限。

【基本要求】

一、掌握存貨的確認條件

二、掌握存貨初始計量的核算,重點關注兩個問題:

(1)外購的存貨:比如存貨的損耗的處理(合理損耗和非合理損耗的處理)

(2)委托加工的存貨:增值稅和消費稅的處理

三、掌握存貨可變現凈值的確認方法

四、掌握存貨期末計量的核算:

(1)跌價準備的計提(三種方法)

(2)跌價準備的轉回

(3)跌價準備的結轉

五、熟悉存貨發出的計價方法

自我總結:這章還容易和后面幾章的內容相結合。但還是把握初始和后續計量的客觀題先。

最后看一下書上目錄:

第二章存貨

第一節:存貨的確認和初始計量(重點)

第二節:存貨發出的計價

第三節:存貨的期末計量(重點)