基金從業備考學習筆記匯總,一起來學習吧!學霸君匯總了私募股權投資基金備考資料,更多考試內容請關注233網校!

基金從業備考學習筆記《科目三》第5章第3節 投資項目估值

【題庫會員免費領】【基金備考資料】【基金考試信息查詢】【基金機考考點】

1、企業價值與股權價值的聯系和區別

(1)企業價值是指公司所有出資人,包括股東和債權人,共同擁有的公司運營所產生的價值,包括企業的股東所擁有的股權價值,以及企業的債權人所擁有的債權價值。

(2)簡單價值等式:企業價值+現金=股權價值+債務

(3)企業估值的特點:

①整體不是各部分的簡單相加;

②整體價值來源于要素的結合方式;

③部分只有在整體中才能體現出其價值;

④整體價值只有在運行中才能體現出來。

(4)常用企業估值方法

【真題試練】使用簡單價值等式對企業價值與股權價值進行轉換時,以下表述正確的是()

Ⅰ、企業價值是指公司所有出資人,包括股東和債權人,共同擁有的公司運營所產生的價值

Ⅱ、企業價值+現金=股權價值+債務

Ⅲ、需要考慮支付利息的負債和不支付利息的負債

Ⅳ、需要考慮非核心資產

A、Ⅱ、Ⅲ

B、Ⅰ、Ⅱ

C、Ⅲ、Ⅳ

D、Ⅰ、Ⅲ

簡單價值等式為:企業價值+現金=股權價值+債務

債務與現金的差額定義為凈債務,則價值等式又可以表示為:企業價值=股權價值+凈債務

需要注意的是,等式中的各項值都是市場價值。

上述等式中,“債務”與資產負債表中的負債不同,只包括要支付利息的負債(如銀行貸款),不包括不用支付利息的負債(如應付賬款)。Ⅲ錯誤。

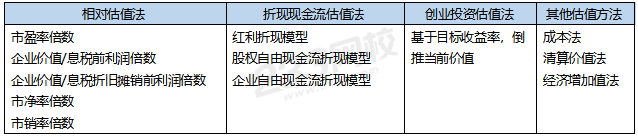

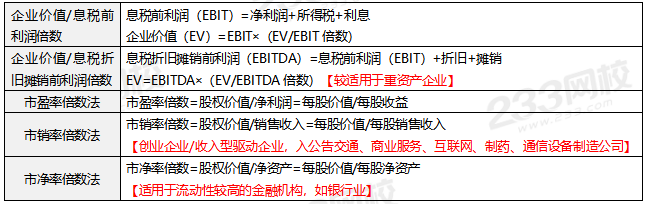

2、相對估值法概述

(1)基本原理:以可以比較的其他公司(可比公司)的價格為基礎,來評估目標公司的相應價值。

(2)目標公司價值=目標公司某種指標X(可比公司價值/可比公司某種指標)

(3)估值步驟

①選取可比公司

②計算可比公司的估值倍數

③計算適用于目標公司的可比倍數

④計算目標公司的企業價值或股權價值

(4)相對估值法的優點和不足

優點:①運用簡單,易于理解;②主觀因素相對較少;③可以及時反映市場看法的變化。

不足:①受可比公司企業價值偏差影響;②分析結果的可靠性受可比公司質量的影響,有時很難找到合適的可比公司。

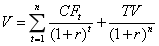

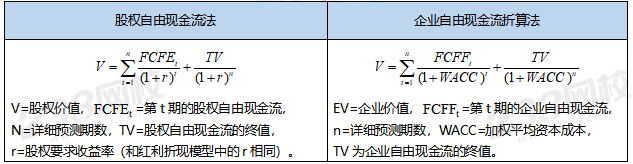

3、折現現金流估值法

(1)概念:將估值時點之后目標公司的未來現金流以合適的折現率進行折現,加總得到相應的價值。評估所得的價值,可以是股權價值,也可以是企業價值。

(2)步驟:選擇適用的折現現金流估值法→確定詳細預測期數(n)→計算詳細預測期內的每期現金流(CFt)→計算折現率(r)→計算終值(TV)→對詳細預測期現金流及終值進行折現并加總得到價值。

(3)公式:

(4)優點:折現現金流估值法評估得到的是內含價值,受市場短期變化和非經濟因素的影響較小;

折現現金流估值法需要深入分析目標公司的財務數據和經營模式,有助于發現目標公司價值的核心驅動因素,為企業未來發展戰略和經營決策提供依據,有助于發現提升企業價值的方法。

(5)不足:折現現金流估值法計算比較復雜;需要較多主觀假設,不同假設得出的結果差異較大。

【真題試練】關于折現現金流估值法的折現率,以下表述錯誤的是()

A、折現率的選取取決于使用的現金流,二者要對應

B、企業自由現金流對應的折現率為加權平均資本成本

C、紅利對應的折現率為加權平均資本成本

D、股權自由現金流對應的折現率為股權資本成本

4、創業投資估值法概念

(1)通過評估目標公司退出時的股權價值,基于目標回報倍數或收益率,倒推目標公司的當前價值。

(2)對象:目標公司處于創業早期,利潤和現金流均為負數,未來回報很高,但存在高度不確定性。

(3)步驟:

①估計目標公司在股權投資基金退出是的股權價值;

②計算當前股權價值

當前股權價值=退出時的股權價值/目標回報倍數=退出時的股權價值/(1+目標收益率)n

③估計股權投資基金在退出時的要求持股比例

要求持股比例=投資額/當前股權價值

④估計股權稀釋情況,計算投資時的持股比例

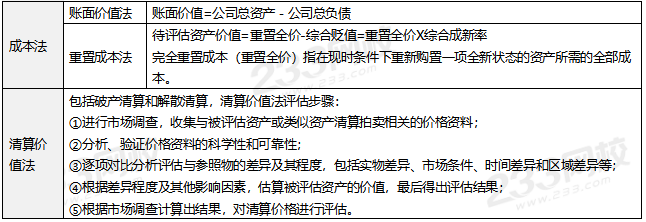

5、其他估值方法

【真題試練】股權投資基金對創業早期企業的常用估值方法是()

A、成本法

B、折現現金流估值法

C、經濟增加值法

D、創業投資估值法