基金從業(yè)備考學(xué)習(xí)筆記匯總,一起來學(xué)習(xí)吧!學(xué)霸君匯總了私募股權(quán)投資基金備考資料,更多考試內(nèi)容請關(guān)注233網(wǎng)校!

基金從業(yè)備考學(xué)習(xí)筆記《科目三》第8章第3節(jié) 基金估值與核算

【題庫會員免費(fèi)領(lǐng)】【基金備考資料】【基金考試信息查詢】【基金機(jī)考考點(diǎn)】

1、基金估值的概念、原則和主要方法

(1)概念:通過對基金所持有的全部資產(chǎn)及應(yīng)承擔(dān)的全部負(fù)債按一定的原則和方法進(jìn)行評估與計(jì)算,最終確定基金資產(chǎn)凈值的過程。金資產(chǎn)凈值=項(xiàng)目價值總和+其他資產(chǎn)價值-基金費(fèi)用等負(fù)債

(2)原則:

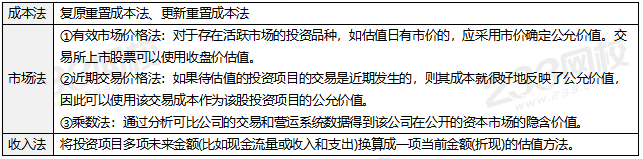

①若投資項(xiàng)目屬于存在活躍市場的投資品種,則應(yīng)當(dāng)采用活躍市場的市價確定該投資項(xiàng)目的公允價值。

②若投資項(xiàng)目無相應(yīng)的活躍市場,則應(yīng)采用市場參與者普遍認(rèn)同,且被以往市場實(shí)際交易價格驗(yàn)證具有可靠性的估值方法確定公允價值。

③有充足理由表明按以上估值原則仍不能客觀反映相關(guān)投資項(xiàng)目的公允價值的,基金管理人應(yīng)在與相關(guān)當(dāng)事人商定或咨詢其他專業(yè)機(jī)構(gòu)之后。

(3)主要方法:

2、基金費(fèi)用、基金會計(jì)核算和基金財(cái)務(wù)報(bào)告

(1)基金的費(fèi)用:

①基金管理人的管理費(fèi);

②基金托管人的托管費(fèi);

③與基金運(yùn)作相關(guān)的其他費(fèi)用(通常計(jì)入基金損益),包括:

Ⅰ、基金合同生效后的信息披露費(fèi)用;

Ⅱ、與基金設(shè)立及運(yùn)作過程相關(guān)的會計(jì)師費(fèi)和律師費(fèi);

Ⅲ、基金相關(guān)賬戶開立費(fèi)用及賬戶維護(hù)費(fèi)用、銀行匯劃費(fèi)用;

Ⅳ、基金管理及基金財(cái)產(chǎn)投資運(yùn)用過程中產(chǎn)生的審計(jì)費(fèi)、律師費(fèi)、評估費(fèi)等聘請中介機(jī)構(gòu)的費(fèi)用以及保險費(fèi)、公證費(fèi)、咨詢費(fèi)、財(cái)務(wù)顧問費(fèi)及其他費(fèi)用;

Ⅴ、基金合同終止時的清算費(fèi)用;

Ⅵ、按照國家有關(guān)規(guī)定和基金合同的約定,可以在基金財(cái)產(chǎn)中列支的其他費(fèi)用。

(2)基金會計(jì)核算:

①資產(chǎn)核算:基金定期或不定期對其投資的項(xiàng)目及其他資產(chǎn)按約定的估值方法進(jìn)行估值核算,并于當(dāng)日將投資估值增(減)值確認(rèn)為公允價值變動損益。

②負(fù)債核算:負(fù)債核算反映基金在一定時期內(nèi)按照合同的約定應(yīng)當(dāng)償還的經(jīng)濟(jì)債務(wù),其償還期或具體金額在它們發(fā)生或成立之時就已由合同、法規(guī)所規(guī)定與制約,是基金必須履行的一種義務(wù)。

③損益核算:損益核算反映基金在一段時間內(nèi)投資項(xiàng)目所獲得的利潤或虧損,是反映其投資經(jīng)營情況的重要指標(biāo)。

④權(quán)益核算:當(dāng)基金出現(xiàn)權(quán)益變動,包括新的投資者參與、老的投資者退出以及基金收益分配等情況時,應(yīng)當(dāng)進(jìn)行所有者權(quán)益核算。

(3)基金財(cái)務(wù)報(bào)告:年度/半年度報(bào)告,基金托管人對基金管理人編制的財(cái)務(wù)報(bào)告的相關(guān)內(nèi)容負(fù)有復(fù)核義務(wù)。

.png")