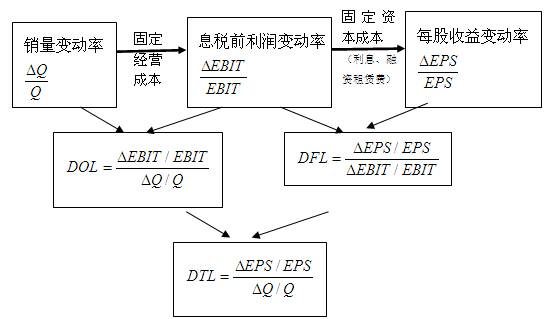

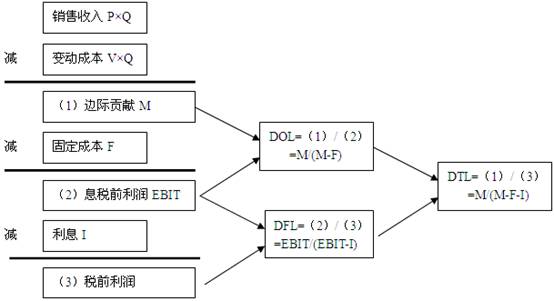

【考點四】杠桿效應

定義公式——用于預測

簡化計算公式——用于計算

【例題45·計算題】某公司2012年的凈利潤為750萬元,所得稅稅率為25%。該公司全年固定性經營成本總額為1500萬元,公司年初發行了一種5年期債券,數量為1萬張,每張面值為1000元,發行價格為1100元,債券年利息為當年利息總額的10%,發行費用占發行價格的2%,計算確定的2013年的財務杠桿系數為2。

要求:根據上述資料計算如下指標:

(1)2012年利潤總額;

(2)2012年利息總額;

(3)2012年息稅前利潤總額;

(4)2012年債券資本成本(采用貼現模式,計算結果保留兩位小數);

(5)2013年的經營杠桿系數。

【答案】

(1)利潤總額=750/(1-25%)=1000(萬元)

(2)EBIT/(EBIT-I)=DFL

EBIT/1000=2

EBIT=2000(萬元)

I=2000-1000=1000(萬元)

(3)息稅前利潤=EBIT=2000(萬元)

(4)債券利息=1000×10%=100(元)

票面利息率=100/1000=10%

1100×(1-2%)=1000×10%×(1-25%)×(P/A,K,5)+1000×(P/F,K,5)

1078=75×(P/A,K,5)+1000×(P/F,K,5)

K=5%時,75×4.3295+1000×0.7835=1108.21

K=6%時,75×4.2124+1000×0.7473=1063.23

得K=5.67%

(5)經營杠桿系數=(1500+2000)/2000=1.75

◇ 233網校提醒廣大考生可依據考試大綱,有效進行會計職稱復習!另外,網校2013年中級會計職稱考試輔導高清課程已經開通,學員可以選報VIP班、沖刺班、精講班、習題班等個性化輔導班次,通過針對性地講解、訓練、答疑、模考,對學習過程進行全程跟蹤、分析、指導,幫助考生全面提升備考效果!充分了解課程>>