五、固定資產后續支出

固定資產后續支出,是指固定資產在使用過程中發生的更新改造支出、修理費用等。

(一)資本化的后續支出

1.與固定資產有關的更新改造等后續支出,符合固定資產確認條件的,應當計入固定資產成本,同時將被替換部分的賬面價值扣除。

2.固定資產發生的可資本化的后續支出,通過“在建工程”科目核算。

3.在固定資產發生的可資本化的后續支出完工并達到預定可使用狀態時——將“在建工程”轉入“固定資產”,再按重新確定的使用壽命、預計凈殘值和折舊方法計提折舊。

【例題•;單選題】甲公司的某項固定資產原價為1000萬元,采用年限平均法計提折舊,使用壽命為10年,預計凈殘值為0,在第5年年初企業對該項固定資產進行更新改造,并對某一主要部件進行更換,發生支出合計500萬元,符合準則規定的固定資產確認條件,被更換部件的原價為300萬元。甲公司更換主要部件后的固定資產入賬價值為( )萬元。

A.1100 B.920 C.800 D.700

【答案】B

【解析】固定資產進行更換后的原價=該項固定資產進行更新改造前的賬面價值+發生的后續支出-該項固定資產被更換部件的賬面價值=1000-1000/10×4+500-(300-300/10×4)=920(萬元);

或=(1000-300)-(1000-300)/10×4+500=920(萬元)。

【例】甲公司是一家從事印刷業的企業,其有關業務資料如下:

(1)2006年12月,該公司自行建成了一條印刷生產線并投入使用,建造成本為568000元;采用年限平均法計提折舊;預計凈殘值率為固定資產原價為3%,預計使用年限為6年。

(2)2008年12月31日,由于生產的產品適銷對路,現有生產線的生產能力已難以滿足公司生產發展的需要,但若新建生產線成本過高、周期過長,于是公司決定對現有生產線進行改擴建,以提高其生產能力。

(3)2008年12月31日~2009年3月31日,經過3個月的改擴建,完成了對該印刷生產線的改擴工程,共發生支出268900元,全部以銀行存款支付。

(4)該生產線改擴建工程達到預定可使用狀態后,大大提高了生產能力,預計尚可使用年限為7年9個月。假定改擴建后的生產線的預計凈殘值率為改擴建后固定資產賬面價值的3%;折舊方法仍為年限平均法。

(5)為簡化計算,不考慮其他相關稅費,公司按年度計提固定資產折舊。

甲公司的賬務處理如下:

(1)2007年1月1日~2008年12月31日兩年間,即固定資產后續支出發生前,該條生產線的應計折舊額為550960元[568000×(1-3%)],年折舊額為91826.67元(550960÷6),各年計提固定資產折舊的賬務處理為:

借:制造費用 91826.67

貸:累計折舊 91826.67

(2)2008年12月31日,該生產線的賬面價值為384346.66元[568000—(91826.67×2)],該生產線轉入改擴建時的賬務處理為:

借:在建工程 384346.66

累計折舊 183653.34

貸:固定資產——生產線 568000

(3)2008年12月31日~2009年3月31日,發生固定資產后續支出的賬務處理為:

借:在建工程 268900

貸:銀行存款 268900

(4)2009年3月31日,生產線改擴建工程達到預定可使用狀態,將后續支出全部資本化后的生產線賬面價值為653246.66元(384346.66+268900),其賬務處理為:

借:固定資產——生產線 653246.66

貸:在建工程 653246.66

(5)2009年3月31日,生產線改擴建工程達到預定可使用狀態后,其應計折舊額為633649.26元[653246.66×(1-3%)];在2009年4月1日~12月31日9個月期間計提折折舊額為61320.90元[633649.26÷(7×12+9)×9]

在2010年1月1日~2016年12月31日7年間,每年計提折舊額為81761.20元[633649.26÷(7×12+9)×12]。每年計提固定資產折舊的賬務處理為:

借:制造費用 81761.20

貸:累計折舊 81761.20

(二)費用化的后續支出

與固定資產有關的修理費用等后續支出,不符合固定資產確認條件的,應當根據不同情況分別在發生時計入當期管理費用或銷售費用等。

【例題】2007年1月23日,甲公司對某辦公樓進行修理,修理過程中領用原材料一批,價值為l20000元,為購買該批原材料支付的增值稅進項稅額為20400元;應支付維修人員薪酬為43320元。

甲公司的賬務處理如下:

借:管理費用 l83720

貸:原材料 120000

應交稅費——應交增值稅(進項稅額轉出) 20400

應付職工薪酬 43320

(三)后續支出原理的具體應用

1.固定資產修理費用,應當直接計入當期費用。

2.固定資產改良支出,應當計入固定資產賬面價值。

3.如果不能區分是固定資產修理還是固定資產改良,或固定資產修理和固定資產改良結合在一起,則企業應當判斷,與固定資產有關的后續支出,是否滿足固定資產的確認條件。如果該后續支出滿足了固定資產的確認條件,后續支出應當計入固定資產賬面價值;否則,后續支出應當確認為當期費用。

4.固定資產裝修費用

(1)裝修費用較小,應計入當期損益;

(2)裝修費用較大,如果滿足固定資產的確認條件,裝修費用應當計入固定資產賬面價值,并在“固定資產”科目下單設“固定資產裝修”明細科目進行核算,在兩次裝修間隔期間與固定資產尚可使用年限兩者中較短的期間內,采用合理的方法單獨計提折舊。如果在下次裝修時,與該項固定資產相關的“固定資產裝修”明細科目仍有賬面價值,應將該賬面價值一次全部計入當期營業外支出。

5.融資租入固定資產發生的固定資產后續支出,比照上述原則處理。發生的固定資產裝修費用等,滿足固定資產確認條件的,應在兩次裝修間隔期間、剩余租賃期與固定資產尚可使用年限三者中較短的期間內,采用合理的方法單獨計提折舊。

6.經營租入固定資產發生的改良支出,應通過“長期待攤費用”科目核算,并在剩余租賃期與租賃資產尚可使用年限兩者中較短的期間內,采用合理的方法進行攤銷。

第三節 固定資產處置

一、固定資產終止確認的條件

固定資產滿足下列條件之一(充分條件)的,應當予以終止確認:

1.該固定資產處于處置狀態;

2.該固定資產預期通過使用或處置不能產生經濟利益。

綜合2個條件,總的來看就是固定資產不再能為企業帶來未來經濟利益。

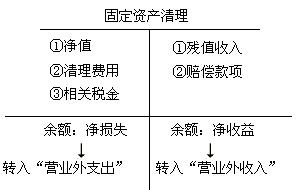

【例題】甲公司有一臺設備,因使用期滿經批準報廢。該設備原價為186700元,累計已計提折舊177080元,已計提減值準備2500元。在清理過程中,以銀行存款支付清理費用5000元,殘料變賣收入為6500元。

甲公司的賬務處理如下:

(1)固定資產轉入清理

借:固定資產清理 7120

累計折舊 177080

固定資產減值準備 2500

貸:固定資產 186700

(2)發生清理費用

借:固定資產清理 5000

貸:銀行存款 5000

(3)收到殘料變價收入

借:銀行存款 6500

貸:固定資產清理 6500

(4)結轉固定資產凈損益

借:營業外支出——處置非流動資產損失 5620

貸:固定資產清理 5620

(二)其他方式減少的固定資產

1.債務重組、非貨幣性資產:)所引起的固定資產減少,具體的處理在第11章和第8章中介紹。

2.新準則的新規定:持有待售的固定資產

持有待售的固定資產是指在當前狀況下僅根據出售同類固定資產的慣例就可以直接出

售且極可能出售的固定資產,如已經與買主簽訂了不可撤銷的銷售合同等。

持有待售的固定資產應停止計提折舊,但應對凈殘值進行重新預計。對方承諾的價款減

去固定資產處置過程中發生的費用即為新的凈殘值。將新的凈殘值與賬面價值進行比較,如果賬面價值高,差額應作為固定資產的減值準備處理。比如有一項固定資產的賬面價值為100萬元,與對方簽訂合同的售價為80萬元,處置費用為5萬元,那么75(80-5)萬元就是固定資產新的凈殘值,25(100-75)萬元應作為固定資產的減值準備,計入資產減值損失。

總結:

本章客觀題的要點集中在初始計量、后續支出、折舊的計算和處置中。

最后看一下書上目錄:

第三章固定資產

第一節固定資產的確認和初始計量

第二節固定資產的后續計量(重點)

第三節固定資產處理