一、風險的概念與類別

(一)風險的概念與構成要素

(二)風險的類別

【例十三】在下列各種情況下,會給企業(yè)帶來經(jīng)營風險的有()。

A. 企業(yè)舉債過度B. 原材料價格發(fā)生變動

C. 企業(yè)產(chǎn)品更新?lián)Q代周期過長D. 企業(yè)產(chǎn)品的生產(chǎn)質(zhì)量不穩(wěn)定

【答案】BCD

二、風險衡量

風險衡量的指標主要有:概率分布、期望值和離散程度。

(一)概率:概率分布可分為離散型分布與連續(xù)型分布。

(二)期望值:![]()

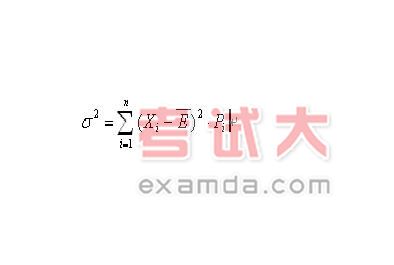

(三)離散程度

1. 方差:

結論:在期望值相同的情況下,方差越大,風險越大;反之,方差越小,則風險越小。

2. 標準離差:![]()

結論:在期望值相同的情況下,標準離差越大,風險越大;標準離差越小,則風險越小。標準離差的局限性在于它是一個絕對數(shù),只適用于相同期望值決策方案的風險程度比較。

3. 標準離差率:![]() ×100%

×100%

結論:一般情況下,標準離差率越大,風險越大;反之,標準離差率越小,風險越小。標準離差率指標的適用范圍較廣,尤其適用一期望值不同的決策方案風險程度的比較。