二、杠桿效應

財務管理中存在著類似于物理學中的杠桿效應,表現為:由于特定固定支出或費用的存在,導致當某一財務變量以較小幅度變動時,另一相關變量會以較大幅度變動(成倍的變動)。財務管理中的杠桿效應,包括經營杠桿(DOL)、財務杠桿(DFL)和總杠桿(DTL)三種效應形式。杠桿效應既可以產生杠桿利益,也可能帶來杠桿風險。

(一)經營杠桿效應

1.經營杠桿

經營杠桿,是指由于固定性經營成本的存在,而使得企業的資產報酬(息稅前利潤)變動率大于業務量變動率的現象。經營杠桿反映了資產報酬的波動性,用以評價企業的經營風險。用息稅前利潤(EBIT)表示資產總報酬,則:

EBIT=S-V-F=(P-VC)Q-F=M-F

式中:EBIT:息稅前利潤;S:銷售額;V:變動性經營成本;F:固定性經營成本;Q:產銷業務量;P:銷售單價;VC:單位變動成本;M:邊際貢獻。

上式中,影響EBIT的因素包括產品售價、產品需求、產品成本等因素。

2.經營杠桿系數

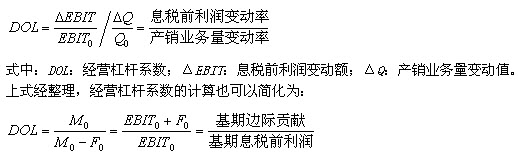

測算經營杠桿效應程度,常用指標為經營杠桿系數。經營杠桿系數(DOL),是息稅前利潤變動率與產銷業務量變動率的倍數,計算公式為:

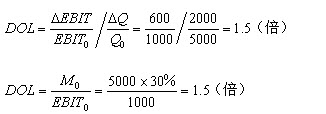

【例5-13】泰華公司產銷某種服裝,固定成本500萬元,變動成本率70%。年產銷額5000萬元時,變動成本3500萬元,固定成本500萬元,息前稅前利潤1000萬元;年產銷額7000萬元時,變動成本為4900萬元,固定成本仍為500萬元,息前稅前利潤為1600萬元。可以看出,該公司產銷量增長了40%,息前稅前利潤增長了60%,產生了1.5倍的經營杠桿效應。

『正確答案』

3.經營杠桿與經營風險

經營風險是指企業生產經營上的原因而導致的資產報酬波動的風險。引起企業經營風險的主要原因是市場需求和生產成本等因素的不確定性,經營杠桿本身并不是資產報酬不確定的根源,只是資產報酬波動的表現。但是,經營杠桿放大了市場和生產等因素變化對利潤波動的影響。經營杠桿系數越高,表明資產報度越大,經營酬等利潤波動程風險也就越大。根據經營杠桿系數的計算公式,有:

上式表明,在息稅前利潤為正的前提下,經營杠桿系數最低為1,不會為負數;只要有固定性經營成本存在,經營杠桿系數總是大于1。

固定成本比重越高、成本水平越高、產品銷售數量和銷售價格水平越低,經營杠桿效應越大,反之亦然。

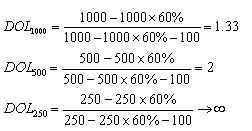

【例5-14】 某企業生產A產品,固定成本100萬元,變動成本率60%,當銷售額分別為1000萬元,500萬元,250萬元時,經營杠桿系數分別為:

『正確答案』

上例計算結果表明:在其它因素不變的情況下,銷售額越小,經營杠桿系數越大,經營風險也就越大,反之亦然。在銷售額處于盈虧臨界點250萬元時,經營杠桿系數越于無窮大,此時企業銷售額稍有減少便會導致更大的虧損。

【例14·判斷題】(2007年)經營杠桿能夠擴大市場和生產等不確定性因素對利潤變動的影響。( )

『正確答案』√

『答案解析』經營杠桿放大了市場和生產等因素變化對利潤波動的影響。

【例15·單選題】(2010年)某公司經營風險較大,準備采取系列措施降低杠桿程度,下列措施中,無法達到這一目的的是( )。

A.降低利息費用 B.降低固定成本水平

C.降低變動成本 D.提高產品銷售單價

『正確答案』A

『答案解析』降低利息費用是計算經營杠桿無關的指標。

【例16·單選題】(2012年)下列各項中,將會導致經營杠桿效應最大的情況是( )。

A.實際銷售額等于目標銷售額

B.實際銷售額大于目標銷售額

C.實際銷售額等于盈虧臨界點銷售額

D.實際銷售額大于盈虧臨界點銷售額

『正確答案』C

『答案解析』實際銷售額等于盈虧臨界點銷售額將會導致經營杠桿效應最大。

(二)財務杠桿效應

1.財務杠桿

財務杠桿,是指由于固定性資本成本的存在,而使得企業的普通股收益(或每股收益)變動率大于息稅前利潤變動率的現象。

TE=(EBIT-I)(1-T)-D

EPS=[(EBIT-I)(1-T)-D]/N

式中:TE:普通股盈余;EPS:每股盈余;I:債務資金利息;D:優先股股利;T:所得稅率;N:普通股股數。

上式中,影響普通股收益的因素包括資產報酬、資本成本、所得稅率等因素。當不存在固定利息、股息等資本成本時,息稅前利潤就是利潤總額,此時利潤總額變動率與息稅前利潤變動率完全一致。如果兩期所得稅率和普通股股數保持不變,每股盈余的變動率與利潤總額變動率也完全一致,進而與息稅前利潤變動率一致。(財務杠桿系數等于1)

2.財務杠桿系數

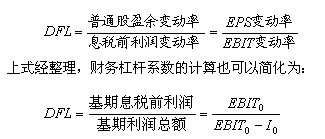

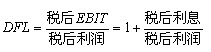

只要企業融資方式中存在固定性資本成本,就存在財務杠桿效應。測算財務杠桿效應程度,常用指標為財務杠桿系數。財務杠桿系數(DFL),是普通股盈余變動率與息稅前利潤變動率的倍數,計算公式為:

【例題】(2003年第一大題第5小題)如果企業的資金來源全部為自有資金,且沒有優先股存在,則企業財務杠桿系數為( )。

A.等于0 B.等于1 C.大于1 D.小于1

『正確答案』B

『答案解析』因為財務杠桿系數等于息稅前利潤與息稅前利潤減去利息的差,由題干知道企業資金來源全為自由資金,即沒有利息,所以正確答案為B。

【例題】(2007年第一大題第13小題)某企業某年的財務杠桿系數為2.5,息稅前利潤(EBIT)的計劃增長率為10%,假定其他因素不變,則該年普通股每股收益(EPS)的增長率為( )。

A.4% B.5% C.20% D.25%

『正確答案』D

『答案解析』財務杠桿系數等于息稅前利潤增長率與普通股每股收益(EPS)的增長率,即2.5=息稅前利潤增長率/10%( ),根據上式可得正確答案為D。

),根據上式可得正確答案為D。

【例5-15】有A、B、C三個公司,資本總額均為1000萬元,所得稅率均為30%,每股面值均為1元。A公司資本全部由普通股組成;B公司債務資金300萬元(利率10%),普通股700萬元;C公司債務資金500萬元(利率10.8%),普通股500萬元。三個公司20×1年EBIT均為200萬元,20×2年EBIT均為300萬元,EBIT增長了50%。有關財務指標如表5-7所示:

表5-7 普通股盈余及財務杠桿的計算 單位:萬元

| 利潤項目 |

A公司 |

B公司 |

C公司 | |

|

普通股股數 |

1000萬股 |

700萬股 |

500萬股 | |

|

利潤總額 |

20×1年 |

200 |

170 |

146 |

|

20×2年 |

300 |

270 |

246 | |

|

增長率 |

50% |

58.82% |

68.49% | |

|

凈利潤 |

20×1年 |

140 |

119 |

102.2 |

|

20×2年 |

210 |

189 |

172.2 | |

|

增長率 |

50% |

58.82% |

68.49% | |

|

普通股盈余 |

20×1年 |

140 |

119 |

102.2 |

|

20×2年 |

210 |

189 |

172.2 | |

|

增長率 |

50% |

58.82% |

68.49% | |

|

每股收益 |

20×1年 |

0.14元 |

0.17元 |

0.20元 |

|

20×2年 |

0.21元 |

0.27元 |

0.34元 | |

|

增長率 |

50% |

58.82% |

68.49% | |

|

財務杠桿系數 |

1.000 |

1.176 |

1.370 | |

3.財務杠桿與財務風險

財務風險是指企業由于籌資原因產生的資本成本負擔而導致的普通股收益波動的風險。

財務杠桿放大了資產報酬變化對普通股收益的影響,財務杠桿系數越高,表明普通股收益的波動程度越大,財務風險也就越大。

在企業有正的稅后利潤的前提下,財務杠桿系數最低為1,不會為負數;只要有固定性資本成本存在,財務杠桿系數總是大于1。

影響財務杠桿的因素包括:企業資本結構中債務資金比重;普通股盈余水平;所得稅稅率水平。債務成本比重越高、固定的資本成本支付額越高、息稅前利潤水平越低,財務杠桿效應越大,反之亦然。

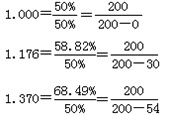

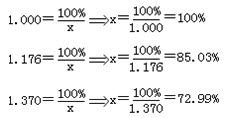

【例5-16】在例5-15中,三個公司20×1年的財務杠桿系數分別為A公司1.000;B公司1.176;C公司1.370。這意味著,如果EBIT下降時,A公司的EPS與之同步下降,而B公司和C公司EPS會以更大的幅度下降。導致各公司EPS不為負數的EBIT最大降幅為:

公司 DFL EPS降低% EBIT降低%

A 1.000 100% 100%

B 1.176 100% 85.03%

C 1.370 100% 72.99%

上述結果表明,20×2年在20×1年的基礎上,EBIT只要降低72.99%,C公司普通股盈余就會出現虧損;EBIT降低85.03%,B公司普通股盈余會出現虧損;EBIT降低100%,A公司普通股盈余會出現虧損。顯然,C公司不能支付利息、不能滿足普通股股利要求的財務風險遠高于其它公司。

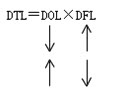

(三)總杠桿效應

1.總杠桿

由于固定性經營成本的存在,產生經營杠桿效應,導致產銷業務量變動對息稅前利潤變動有放大作用;同樣,由于固定性資本成本的存在,產生財務杠桿效應,導致息稅前利潤變動對普通股每股收益有放大作用。兩種杠桿共同作用,將導致產銷業務量稍有變動,就會引起普通股每股收益更大的變動。

總杠桿,是指由于固定經營成本和固定資本成本的存在,導致普通股每股收益變動率大于產銷業務量的變動率的現象。

2.總杠桿系數

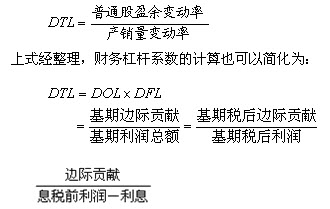

只要企業同時存在固定性經營成本和固定性資本成本,就存在總杠桿效應。總杠桿系數是經營杠桿系數和財務杠桿系數的乘積,是普通股盈余變動率與產銷量變動率的倍數,計算公式為:

【例5-17】某企業有關資料如表5-8所示,可以分別計算其20×2年經營杠桿系數、財務杠桿系數和總杠桿系數。

表5-8 杠桿效應計算表 單位:萬元

| 項目 |

20×1年 |

20×2年 |

變動率 |

|

銷售額(售價10元) |

1000 |

1200 |

+20% |

|

邊際貢獻(單位4元) |

400 |

480 |

+20% |

|

固定成本 |

200 |

200 |

- |

|

息稅前利潤(EBIT) |

200 |

280 |

+40% |

|

利息 |

50 |

50 |

- |

|

利潤總額 |

150 |

230 |

+53.33% |

|

凈利潤(稅率20%) |

120 |

184 |

+53.33% |

|

每股收益(200萬股,元) |

0.60 |

0.92 |

+53.33% |

|

經營杠桿(DOL) |

|

|

2.000 |

|

財務杠桿(DFL) |

|

|

1.333 |

|

總杠桿(DTL) |

|

|

2.667 |

3.總杠桿與公司風險

公司風險包括企業的經營風險和財務風險,反映了企業的整體風險。總杠桿系數反映了經營杠桿和財務杠桿之間的關系,用以評價企業的整體風險水平。在總杠桿系數一定的情況下,經營杠桿系數與財務杠桿系數此消彼長。

一般來說,固定資產比重較大的資本密集型企業,經營杠桿系數高,經營風險大,企業籌資主要依靠權益資本,以保持較小的財務杠桿系數和財務風險;變動成本比重較大的勞動密集型企業,經營杠桿系數低,經營風險小,企業籌資可以主要依靠債務資金,保持較大的財務杠桿系數和財務風險。

一般來說,在企業初創階段,產品市場占有率低,產銷業務量小,經營杠桿系數大,此時企業籌資主要依靠權益資本,在較低程度上使用財務杠桿;在企業擴張成熟期,產品市場占有率高,產銷業務量大,經營杠桿系數小,此時,企業資本結構中可擴大債務資金,在較高程度上使用財務杠桿。

【例題】(2012年第一大題第6小題)6.公司在創立時首先選擇的籌資方式是( )。

A.融資租賃 B.向銀行借款 C.吸收直接投資 D.發行企業債券

『正確答案』C

『答案解析』一般來說,在企業初創階段,產品市場占有率低,產銷業務量小,經營杠桿系數大,此時企業籌資主要依靠權益資本,在較低程度上使用財務杠桿。所以本題正確答案為C。

◇ 233網校提醒廣大考生可依據考試大綱,有效進行會計職稱復習!另外,網校2013年中級會計職稱考試輔導高清課程已經開通,學員可以選報VIP班、沖刺班、精講班、習題班等個性化輔導班次,通過針對性地講解、訓練、答疑、模考,對學習過程進行全程跟蹤、分析、指導,幫助考生全面提升備考效果!充分了解課程>>