【例題11】2007年1月1日,甲公司從二級市場購入乙公司公開發行的債券10000張,每張面值100元,票面利率為3%,每年1月1日支付上年度利息。購入時每張支付款項97元,另支付相關費用2200元,劃分為可供出售金融資產。購入債券時的市場利率為4%。

2007年12月31日,由于乙公司發生財務困難,該公司債券的公允價值下降為每張70元,甲公司預計,如乙公司不采取措施,該債券的公允價值預計會持續下跌。

2008年1月1日收到債券利息30000元。

2008年,乙公司采取措施使財務困難大為好轉。2008年12月31日,該債券的公允價值上升到每張90元。

2009年1月1日收到債券利息30000元。

2009年1月10日,甲公司將上述債券全部出售,收到款項902000元存入銀行。

要求:編制甲公司上述經濟業務的會計分錄。

【答案】(1)2007年1月1日

借:可供出售金融資產—成本 1000000

貸:銀行存款 972200

可供出售金融資產—利息調整 27800

(2)2007年12月31日

應收利息=1000000×3%=30000元

應確認的利息收入=972200×4%=38888元

2007年12月31日確認減值損失前,該債券的攤余成本= 972200+38888-30000=981088元。

應確認減值損失=981088-10000×70=281088元

借:應收利息 30000

可供出售金融資產—利息調整 8888

貸:投資收益 38888

借:資產減值損失 281088

貸:可供出售金融資產—公允價值變動 281088

(3)2008年1月1日

借:銀行存款 30000

貸:應收利息 30000

(4)2008年12月31日

應收利息=1000000×3%=30000元

2008年1月1日,該債券的攤余成本=981088-281088=700000元。

應確認的利息收入=700000×4%=28000元

減值損失回轉前,該債券的攤余成本=700000+28000-30000=698000元。

2008年12月31日,該債券的公允價值=900000元

應回轉的金額=900000-698000=202000元

借:應收利息 30000

貸:投資收益 28000

可供出售金融資產—利息調整 2000

借:可供出售金融資產—公允價值變動 202000

貸:資產減值損失 202000

(5)2009年1月1日

借:銀行存款 30000

貸:應收利息 30000

(6)2009年1月10日

借:銀行存款 902000

可供出售金融資產—公允價值變動 79088

—利息調整 20912

貸:可供出售金融資產—成本 1000000

投資收益 2000

【考題解析】下列可供出售金融資產的表述中,正確的有( )。(2007年)

A.可供出售的金融資產發生的減值損失應計入當期損益

B.可供出售金融資產的公允價值變動應計入當期損益

C.取得可供出售金融資產發生的交易費用應直接計入資本公積

D.處置可供出售金融資產時,以前期間因公允價值變動計入資本公積的金額應轉入當期損益

【參考答案】AD

【答案解析】本題考核的是可供出售金融資產的核算問題。選項B應是計入資本公積;選項C取得可供出售金融資產時發生的交易費用應是直接計入可供出售金融資產成本。

六、金融資產減值

(一)金融資產減值損失的范圍

企業應當在資產負債表日對以公允價值計量且其變動計入當期損益的金融資產以外的金融資產的賬面價值進行檢查,有客觀證據表明該金融資產發生減值的,應當計提減值準備。

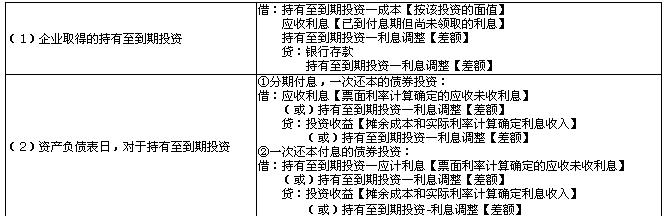

(二)持有至到期投資、貸款和應收款項減值損失的計量

1.持有至到期投資、貸款和應收款項減值的確定

金融資產的賬面價值>預計未來現金流量現值→資產減值損失

2.金融資產減值測試

(1)單項金額重大的金融資產→單獨進行減值測試。

(2)單項金額不重大的金融資產→可以單獨進行減值測試;

→具有類似信用風險特征的金融資產組合進行減值測試。

單獨進行減值測試未發生減值的金融資產(包括單項金額重大和不重大的金融資產),應當包括在具有類似信用風險特征的金融資產組合中再進行減值測試。已單項確認減值損失的金融資產,不應當包括在具有類似信用風險特征的金融資產組合中進行減值測試。

借:資產減值損失

貸:持有至到期投資減值準備

壞賬準備

貸款損失準備

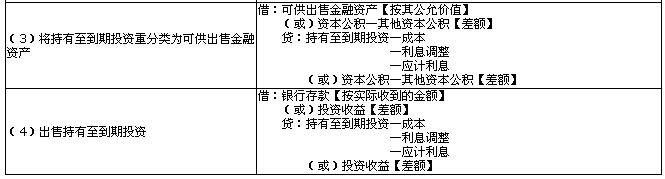

(三)可供出售金融資產

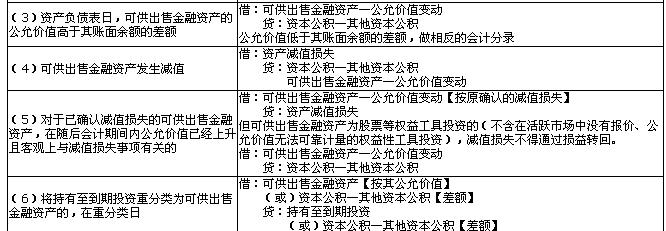

1.可供出售金融資產發生減值時,即使該金融資產沒有終止確認,原直接計入所有者權益的因公允價值下降形成的累計損失,也應當予以轉出,計入當期損益。該轉出的累計損失,為可供出售金融資產的初始取得成本扣除已收回本金和已攤銷金額、當前公允價值和原已計入損益的減值損失后的余額。

借:資產減值損失 (應減記的金額)

貸:資本公積——其他資本公積 (原計入的累計損失)

可供出售金融資產——公允價值變動 (差額)

2.對于已確認減值損失的可供出售債務工具,在隨后的會計期間公允價值已上升且客觀上與原減值損失確認后發生的事項有關的,原確認的減值損失應當予以轉回,計入當期損益(資產減值損失)。

借:可供出售金融資產——公允價值變動

貸:資產減值損失

3.可供出售權益工具投資發生的減值損失,不得通過損益轉回。

借:可供出售金融資產——公允價值變動

貸:資本公積——其他資本公積

4.在活躍市場中沒有報價且其公允價值不能可靠計量的權益工具投資,或與該權益工具掛鉤并須通過交付該權益工具結算的衍生金融資產發生的減值損失,不得轉回。

【例6-12】20×5年1月1日,ABC公司按面值從債券二級市場購入MN0公司公開發行的債券10000張,每張面值l00元,票面利率3%,劃分為可供出售金融資產。

20×5年l2月31日,該債券的市場價格為每張100元。

20×6年,MN0公司因投資決策失誤,發生嚴重財務困難,但仍可支付該債券當年的票面利息。20×6年12月31日,該債券的公允價值下降為每張80元。ABC公司預計,如MN0公司不采取措施,該債券的公允價值預計會持續下跌。

20×7年,MN0公司調整產品結構并整合其他資源,致使上年發生的財務困難大為好轉。20×7年12月31日,該債券(即MN0公司發行的上述債券)的公允價值已上升至每張95元。

假定ABC公司初始確認該債券時計算確定的債券實際利率為3%,且不考慮其他因素,則ABC公司有關的賬務處理如下:

(1)20×5年1月1日購入債券

借:可供出售金融資產——成本 l000000

貸:銀行存款 l000000

(2)20×5年12月31日確認利息、公允價值變動

借:應收利息 30000

貸:投資收益 30000

借:銀行存款 30000

貸:應收利息 30000

債券的公允價值變動為零,故不作賬務處理。

(3)20×6年l2月31日確認利息收入及減值損失

借:應收利息 30000

貸:投資收益 30000

借:銀行存款 30000

貸:應收利息 30000

借:資產減值損失 200000

貸:可供出售金融資產——公允價值變動 200000

由于該債券的公允價值預計會持續下跌,ABC公司應確認減值損失。

(4)20×7年12月31日確認利息收入及減值損失回轉

應確認的利息收入=(期初攤余成本l000000-發生的減值損失200000)×3%=24000(元)

借:應收利息 30000

貸:投資收益 24000

可供出售金融資產——利息調整 6000

借:銀行存款 30000

貸:應收利息 30000

減值損失回轉前,該債券的攤余成本=1000000-200000-6000=794000(元)

20×7年12月31日,該債券的公允價值=950000(元)

應回轉的金額=950000-794000=156000(元)

借:可供出售金融資產——公允價值變動 l56000

貸:資產減值損失 l56000

【例題12】長江公司2007年4月10日通過拍賣方式取得甲上市公司的法人股100萬股作為可供出售金融資產,每股3元,另支付相關費用2萬元。6月30日每股公允價值為2.8元,9月30日每股公允價值為2.6元,12月31日由于甲上司公司發生嚴重財務困難,每股公允價值為1元,長江公司應對甲上市公司的法人股計提減值準備。2008年1月5日,長江公司將上述甲上市公司的法人股對外出售,每股售價為0.9元。長江公司對外提供季度財務報告。

要求:根據上述資料編制長江公司有關會計分錄。

【答案】

(1)2007年4月10日

借:可供出售金融資產――成本 302

(3×100+2)

貸:銀行存款 302

(2)2007年6月30日

借:資本公積—-其他資本公積 22

(302-100×2.8)

貸:可供出售金融資產-公允價值變動 22

(3)2007年9月30日

借:資本公積—-其他資本公積 20

(280-100×2.6)

貸:可供出售金融資產――公允價值變動 20

(4)2007年12月31日

借:資產減值損失 202

貸:資本公積—-其他資本公積 42

可供出售金融資產――公允價值變動 160

(260-100×1)

(5)2008年1月5日

借:銀行存款 90

可供出售金融資產――公允價值變動 202

投資收益 10

貸:可供出售金融資產――成本 302

總結:

1.金融資產的計量

2.交易性金融資產的會計核算

3.可供出售金融資產的賬務處理

4.持有至到期投資的賬務處理

自我總結:此章應作為今年重點掌握。關鍵在于可供出售金融資產和持有至到期投資。

看一下書上目錄。

第六章金融資產

第一節以公允價值計量且變動計入當期損益的金融資產

第二節持有至到期投資

第三節貸款和應收款項

第四節可供出售金融資產

第五節金融資產減值