知識點:企業資源與能力分析

一、企業資源與能力分析

(一)企業資源

【企業資源】

是指企業所擁有或控制的有效因素的總和,包括資產、生產或其他作業程序技能和知識等。

按照競爭優勢的資源基礎理論,企業的持續競爭優勢主要是由資源稟賦決定的。

1.企業資源類型

| 有形資源 Tangible resources |

是指可見的、能用貨幣直接計量的資源,主要包括物質資源和財務資源 | ·物質資源包括企業的土地、廠房、生產設備、原材料等,是企業的實物資源 ·財務資源是企業可以用來投資或生產的資金,包括應收賬款、有價證券等 |

·資產負債表所記錄的賬面價值并不能完全代表有形資源的戰略價值 ·具有稀缺性的有形資源能使公司獲得競爭優勢 | |

| 無形資源 Intangible Resources |

·是指企業長期積累的、沒有實物形態的、甚至無法用貨幣精確度量的資源 ·通常包括品牌、商譽、技術、專利、商標、企業文化及組織經驗等 技術資源就是一種重要的無形資源,它主要是指專利、版權和商業秘密等。技術資源具有先進性、獨創性和獨占性等特點 |

·資產負債表中的無形資產并不能代表企業的全部無形資源 ·無形資源一般都難以被競爭對手了解、購買、模仿或替代,因此,無形資源是一種十分重要的企業核心競爭力的來源 | ||

| 組織資源 Structure Resources |

是指企業協調、配置各種資源的技能 | 蘊涵于企業的規章制度、組織結構、業務流程和控制系統中,是企業實現目標的經營風格或行為方式 組織資源也是公司獲得競爭優勢的一個來源 | ||

2.決定企業競爭優勢的企業資源判斷標準。

(1)資源的稀缺性。

(2)資源的不可模仿性。

①物理上獨特的資源。物質本身的特性所決定的。

②具有路徑依賴性的資源。必須經過長期的積累才能獲得的資源。

③具有因果含糊性的資源。有些資源的形成原因并不能給出清晰的解釋。

④具有經濟制約性的資源。企業的競爭對手已經具有復制其資源的能力,但因市場空間有限不能與其競爭的情況。

(3)資源的不可替代性。

(4)資源的持久性。

(二)企業能力

1.企業能力是指企業配置資源,發揮其生產和競爭作用的能力。

2.能力來源于企業有形資源、無形資源和組織資源的整合。

| 名 稱 | 內 容 | 具體指標 |

| 研發能力 | 主要從研發計劃、研發組織、研發過程和研發效果幾個方面進行衡量 | |

| 生產管理能力 | 生產活動是企業最基本的活動 主要涉及五個方面,即生產過程、生產能力、庫存管理、人力管理和質量管理 | |

| 營銷能力 | 產品競爭能力 | 產品競爭能力主要可以從產品市場地位、收益性、成長性等方面分析 ·產品的市場地位:市場占有率、市場覆蓋率等指標衡量 ·產品的收益性:利潤空間和量本利進行分析 ·產品的成長性:銷售增長率、市場擴大率等指標進行比較分析 |

| 銷售活動能力 | 銷售活動能力是對企業銷售組織、銷售績效、銷售渠道、銷售計劃等方面的綜合考察 ·銷售組織分析主要包括對銷售機構、銷售人員和銷售管理等基礎數據的評估 ·銷售績效分析是以銷售計劃完成率和銷售活動效率為主要內容 ·銷售渠道分析則主要分析以下內容:銷售渠道結構(如直接銷售和間接銷售的比例)、中間商評價和銷售渠道管理 | |

| 市場決策能力 | 市場決策能力是以產品競爭能力、銷售活動能力的分析結果為依據的,是領導者對企業市場進行決策的能力 | |

| 財務能力 | 籌集資金的能力+使用和管理所籌集資金的能力 | |

| 組織管理能力 | 職能管理體系的任務分工;崗位責任;集權和分權的情況;組織結構(直線職能、事業部等);管理層次和管理范圍的匹配 | |

(三)企業的核心能力

所謂核心能力,就是企業在具有重要競爭意義的經營活動中能夠比其競爭對手做得更好的能力。

1.核心能力的辨別

根據核心能力的概念,企業的能力應同時滿足以下三個關鍵測試才可稱為核心能力:

(1)它對顧客是否有價值?

(2)它對企業競爭對手相比是否有優勢?

(3)它是否很難被模仿或復制?

辨識方法

(1)功能分析。

(2)資源分析。分析實物資源比較容易,而分析無形資產則比較困難。

(3)過程系統分析。過程涉及企業多種活動從而形成系統。

2.核心能力的評價

(1)評價的基礎與方法。

①企業的自我評價。

②產業內部比較。

③基準分析。(標桿學習法,benchmarking)

④成本驅動力和作業成本法。使用作業成本法,找出企業的成本驅動力

⑤收集競爭對手的信息。

(2)基準分析(Benchmarking)

【基準分析】即分析同產業內一流企業的產品或服務的一個連續系統的過程,其目的是發現競爭對手的優點和不足,針對其優點,取長補短,選擇突破口,從而幫助企業從競爭對手的行動中獲得思路和經驗,沖出競爭者的包圍,超越競爭對手。

【基準對象】

(1)占用較多資金的活動。

(2)能顯著改善與顧客關系的活動。

(3)能最終影響企業結果的活動。

【基準類型】

(1)內部基準:企業內部之間互為基準進行學習與比較。

(2)競爭性基準:直接以競爭對手為基準進行比較。

(2)過程或活動基準:以具有類似核心經營的企業為基準進行比較,但是二者之間的產品和服務不存在直接競爭的關系。

(4)一般基準:以具有相同業務功能的企業為基準進行比較。

(5)顧客基準:以顧客的預期為基準進行比較。

| 直接競爭關系 | 職能領域 | |

| (2) 競爭性基準 | √ | √ |

| (3) 過程或活動基準 | × | √ |

| (4) 一般基準 | × | × |

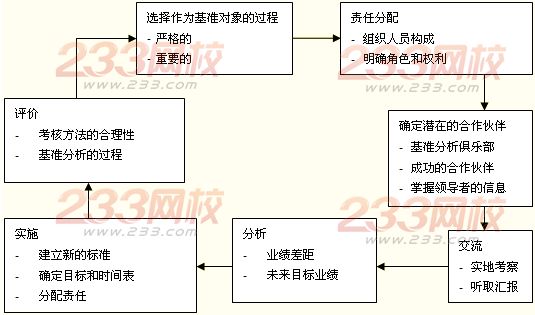

3.基準分析基本步驟:

4.企業核心能力與成功關鍵因素。

·成功關鍵因素應被看做是產業和市場層次的特征,而不是針對某個個別公司。

·擁有成功關鍵因素是獲得競爭優勢的必要條件,而不是充分條件。