二、存貨的成本

(一)取得成本

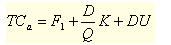

取得成本指為取得某種存貨而支出的成本,通常用TCa來表示。其又分為訂貨成本和購置成本。

1.訂貨成本

訂貨成本中有一部分與訂貨次數無關,稱為固定的訂貨成本,用F1表示;另一部分與訂貨次數有關,稱為訂貨的變動成本。每次訂貨的變動成本用K表示;訂貨次數等于存貨年需要量D與每次進貨量Q之商。

2.購置成本

年需要量用D表示,單價用U表示,于是購置成本為DU。

取得成本=訂貨成本+購置成本

=訂貨固定成本+訂貨變動成本+購置成本

(二)儲存成本

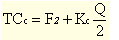

儲存成本指為保持存貨而發生的成本,包括存貨占用資金所應計的利息、倉庫費用、保險費用、存貨破損和變質損失等,通常用TCc來表示。

固定成本與存貨數量的多少無關,常用F2表示。變動成本與存貨的數量有關,單位變動成本用Kc來表示。

儲存成本=儲存固定成本+儲存變動成本

(三)缺貨成本

缺貨成本指由于存貨供應中斷而造成的損失,包括材料供應中斷造成的停工損失、產成品庫存缺貨造成的拖欠發貨損失和喪失銷售機會的損失及造成的商譽損失等。如果生產企業以緊急采購代用材料解決庫存材料中斷之急,那么缺貨成本表現為緊急額外購入成本。缺貨成本用TCs表示。

如果以TC來表示儲備存貨的總成本,它的計算公式為:

企業存貨的最優化,就是使企業存貨總成本即上式TC值最小。

【例題】(2012年第一大題第16小題)下列各項中,不屬于存貨儲存成本的是( )。

A.存貨倉儲費用

B.存貨破損和變質損失

C.存貨儲備不足而造成的損失

D.存貨占用資金的應計利息

『正確答案』C

『答案解析』存貨儲備不足而造成的損失屬于短缺成本。

◇ 233網校提醒廣大考生可依據考試大綱,有效進行會計職稱復習!另外,網校2013年中級會計職稱考試輔導高清課程已經開通,學員可以選報VIP班、沖刺班、精講班、習題班等個性化輔導班次,通過針對性地講解、訓練、答疑、模考,對學習過程進行全程跟蹤、分析、指導,幫助考生全面提升備考效果!充分了解課程>>