持續信息公開

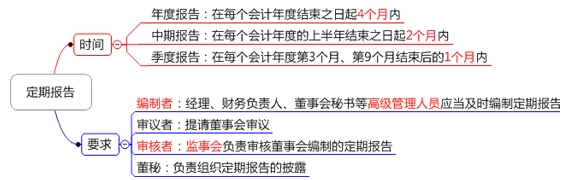

1.定期報告

2.臨時報告

(1)情形:發生可能對上市公司股票交易價格產生較大影響的重大事件,投資者尚未得知時,上市公司應當立即將有關該重大事件的情況向國務院證券監督管理機構和證券交易所報送臨時報告。

①公司的經營方針和經營范圍的重大變化;

②公司的重大投資行為和重大的購置財產的決定;

③公司訂立重要合同,可能對公司的資產、負債、權益和經營成果產生重要影響;

④公司發生重大債務和未能清償到期重大債務的違約情況,或者發生大額賠償責任;

⑤公司發生重大虧損或者重大損失;

⑥公司生產經營的外部條件發生重大變化;

【注意】關鍵詞:“重大”

⑦公司的董事、1/3以上監事或者經理(NOT所有高管)發生變動;董事長或者經理無法履行職責;

⑧持有公司5%以上股份的股東或者實際控制人,其持有股份或者控制公司的情況發生較大變化;

⑨公司減資、合并、分立、解散及申請破產的決定;或進入破產程序、被責令關閉;

【注意】只包括“減資”,不包括“增資”

⑩涉及公司的重大訴訟、仲裁,股東大會、董事會決議被依法撤銷或者宣告無效;

⑾公司涉嫌犯罪被司法機關立案調查,公司董事、監事、高級管理人員涉嫌犯罪被司法機關采取強制措施;

⑿新公布的法律、法規、規章、行業政策可能對公司產生重大影響;

⒀董事會就發行新股或者其他再融資方案、股權激勵方案形成相關決議;

⒁法院裁決禁止控股股東轉讓其所持股份;任一個股東所持公司5%以上股份被質押、凍結、司法拍賣、托管、設定信托或者被依法限制表決權;

⒂主要資產被查封、扣押、凍結或者被抵押、質押;

⒃主要或者全部業務陷入停頓;

⒄對外提供重大擔保;

⒅獲得大額政府補貼等可能對公司資產、負債、權益或者經營成果產生重大影響的額外收益;

⒆變更會計政策、會計估計;

⒇因前期已披露的信息存在差錯、未按規定披露或者虛假記載,被有關機關責令改正或者經董事會決定進行更正。

(2)要求(新增):

①上市公司應當在最先發生的以下任一時點,及時(自起算日起或者觸及披露時點的2個交易日內)履行重大事件的信息披露義務:

A.董事會或者監事會就該重大事件形成決議時;

B.有關各方就該重大事件簽署意向書或者協議時;

C.董事、監事或者高級管理人員知悉該重大事件發生并報告時。

②在上述規定的時點之前出現下列情形之一的,上市公司應當及時披露相關事項的現狀、可能影響事件進展的風險因素:

A.該重大事件難以保密;

B.重大事件已經泄露或者市場出現傳聞;

C.公司證券及其衍生品種出現異常交易情況。

相關推薦:中級會計職稱考試《經濟法》考試特點及各題型應對策略

編輯推薦:2014年中級會計職稱報名時間臨近,備考已全面開始,233網校建議考生盡早開始備考學習,通過2014年中級會計職稱考試。233網校全新推出2014年中級會計職稱考試全科VIP班!第一年沒有通過的考試科目,第二年可免費重學,報一年,學兩年!立即搶購>>。 報名咨詢熱線:4000-800-233